目次

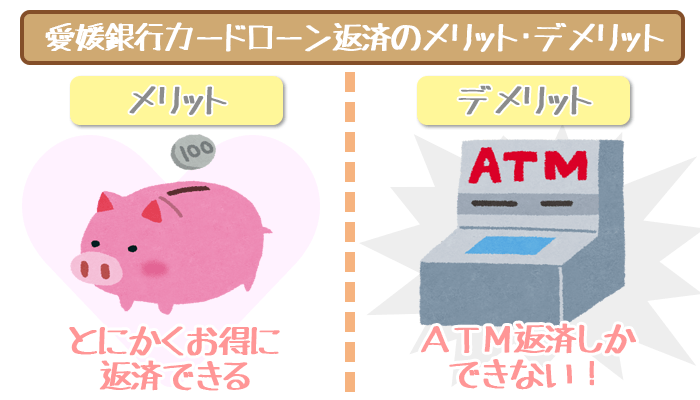

愛媛銀行カードローン返済のメリット&デメリットにバッサリ切り込み!

愛媛銀行カードローンの返済を総合的に判断すると、かなり使い勝手が良いといえるでしょう。

それでも、どんなカードローンの返済にもメリット・デメリットはあるものです。

まずは簡単に、愛媛銀行カードローンの返済について何がメリットで何がデメリットなのかをハッキリさせておきます。

まずメリットはこちら。

【愛媛銀行カードローン返済のメリット】

- 月々の返済額が2000円~で、毎月の負担が小さい

- 最終的に支払う合計の返済総額も低い

- 返済日を自由に選べる柔軟性がある

とにかく得して返済したいという方には、ピッタリのカードローンですね。

次にデメリットを挙げていきます。

【愛媛銀行カードローン返済のデメリット】

- 口座振替をすることができず、返済方法はATMのみ

- 毎月返済額を自分で確認しなければならず、少し面倒

何が何でも、自動引き落としで毎月サクッと返済したいという方には、愛媛銀行カードローンは不向きでしょう。

ここからはメリット・デメリットを含めて以下の順番で解説していくので、特に知りたいところがあれば先にクリックしてください。

愛媛銀行の返済額の低さを証明する2つの極秘データを入手!

愛媛銀行カードローンの返済額は、月々2000円~となっており業界最安です。

- 他の銀行カードローンに比べると、どうなるか

- いくら借りたら、いくら返せばよいのか

ここからは以下の視点で、愛媛銀行カードローンの返済額を丸裸にしていきます。

データ①:他のカードローンとの返済額を比較!

まずはこの最低返済額の低さを、他の銀行カードローンと比べてみましょう。

| カードローン | 最低返済額 |

|---|---|

| 愛媛銀行カードローン | 2,000円 |

| 三井住友銀行カードローン | 2,000円(※) |

| 静岡銀行カードローン | 1万円 |

| りそなカードローン | 1万円 |

| みずほ銀行カードローン | 1万円 |

| 仙台銀行カードローンエクセレント | 1万円 |

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

銀行カードローンは金利がかなり低いかわりに、一般的に毎月の返済額は高くなっています。

ただ愛媛銀行は毎月2,000円からと、業界最安ラインを独走しているのがわかるでしょう。

「最低返済額が低いのがメリット」といわれているアコムやアイフルなどの消費者金融でも、2,000円より低い返済をすることはできません。

データ②:借入額ごとの返済額を検証!

どのカードローンでも、「今いくら借りているか」によって返済額が変わります。

借りている金額が大きいほど、返済する金額も大きくなるのです。

「愛媛銀行カードローンの返済額は月々2000円~」というのは、10万円以下の借入をした場合の話。

ただ多めに借りたとしても返済額は、他のカードローンよりも低くなっています。

借入額ごとの返済額を表にしてまとめてみました。

希望額を借りたら返済額がいくらになるか、チェックしてみてください。

| 借入額 | 最低返済額 |

|---|---|

| 2千円超 10万円以下 | 2,000円 |

| 10万円超 30万円以下 | 5,000円 |

| 30万円超 50万円以下 | 10,000円 |

| 50万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 25,000円 |

| 200万円超300万円以下 | 30,000円 |

| 300万円超400万円以下 | 35,000円 |

| 400万円超500万円以下 | 40,000円 |

| 500万円超800万円以下 | 50,000円 |

50万円を超える額を借りるという方は多くはないかしれませんが、高額の借入でも返済額はかなり低くなっています。

どんな方であっても愛媛銀行カードローンであれば毎月の返済が負担になりにくいということがよくわかりますね。

「借入した初月から最後の返済まで返済額が変わらない」というカードローンが多くあります。

ただ愛媛銀行カードローンの場合は、「前月末の時点で、残高がいくらだったか」が返済額を決める基準。

つまり返済が進んでいくにつれて返済額も低くなっていくのです。

もともとの返済額が低いうえに、どんどん負担が小さくなっていくというのはありがたい話ですね。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

はじめての人はWEB契約なら30日間無利息を利用できます。

月々ちょっとずつの返済。でも返済する合計額もかなり低い!

毎月の返済がちょっとずつでOKとあれば、「完済までの期間が長くなって、たくさんのお金を返さないといけないのでは?」と心配される方もいるでしょう。

ですがその点も、心配無用です。愛媛銀行カードローンに返さなければならない、返済額の合計額もほかのカードローンと比べてかなり安くなっています。

その理由は以下の2つ。

~愛媛銀行カードローンに返すお金が少なく済む理由~

- 業界屈指の低金利

- 無利息サービスがある

愛媛銀行カードローンの金利は4.4~14.6%と、業界屈指の低さを誇っています。

そのうえでさらに契約してから30日間利息がかからない無利息サービスまでついてくるなど、まさに至れり尽くせりですね。

その点を踏まえて、50万円を1年間で返したときに合計でいくら返済しなければならないか、最近利用者数を増やしているSMBCモビットと比較してみました。

50万円を1年間で完済したときの、合計の返済額を比較!

【SMBCモビット…金利:18.0%、無利息サービスなし】

かかる利息は:9万円

⇒合計の返済額は59万円

【愛媛銀行カードローン…金利14.6%、無利息サービスあり】

かかる利息は:6万7,000円

⇒合計の返済額は:56万7,000円

愛媛銀行の方が2万円以上安い!

このように毎月の負担も少ないうえに、完済したときに払った合計金額を振り返ってみても、かなり安くなっている愛媛銀行カードローンの返済。

「とにかくお得に返済していきたい」という方にはおすすめです。

どうやって、いつ返済すればOK?返済方法や返済日をわかりやすく教えます。

返済方法はATMからのみ!

愛媛銀行カードローンの返済方法はただ一つ、ATMでの返済のみです。

愛媛銀行を含めた地方銀行やメガバンク、大手コンビニなどほぼすべてのATMで返済可能となっています。

ただし口座振替(自動引き落とし)やインターネットバンキングによる返済はできません。

毎月専用のカードを使って、ATMで直接振り込まないといけないので、注意しましょう。

返済手数料はどうなる?

ATMで返済するとなると、手数料がかかるのではないかと思われるかもしれませんが、基本的に心配無用です。

愛媛銀行のATMなら返済手数料は一切かかりません。

またコンビニATMであれば毎月4回まで手数料が無料となっています。

月に5回以上返済しにいくということは基本的にないはずなので、手数料について心配する必要はないでしょう。

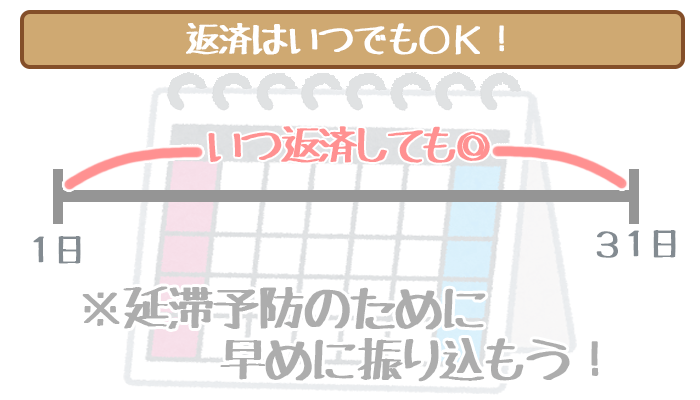

返済日はいつでもOK!

愛媛銀行カードローンの返済日は毎月1日から末日まで、いつでもOKです。

ただ毎月1回は最低返済額以上のお金を振り込まなければならないので、「今月分は来月まとめて支払おう」などと月をまたぐことはできません。

確かに返済日は何日でもOKというのは、ありがたい話です。

それでも念のために、忘れてしまうことのないよう「毎月○日に返済する」と決めておくことをおすすめします。

いくら返済するかは毎回自分で確認する必要あり

ATMの画面からは、返済額がいくらかを確認することができません。

そのため「前月末の残高がいくらだったか」と「その残高なら返済額はいくらか」を自分で確認する必要があります。

前月末の残高はATMから確認できますので、その残高と以下の表を参考にして返済額がいくらかを確認してください。

| 借入額 | 最低返済額 |

|---|---|

| 2千円超 10万円以下 | 2,000円 |

| 10万円超 30万円以下 | 5,000円 |

| 30万円超 50万円以下 | 10,000円 |

| 50万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 25,000円 |

| 200万円超300万円以下 | 30,000円 |

| 300万円超400万円以下 | 35,000円 |

| 400万円超500万円以下 | 40,000円 |

| 500万円超800万円以下 | 50,000円 |

※こちらの表は愛媛銀行カードローンのホームページにも載っています。

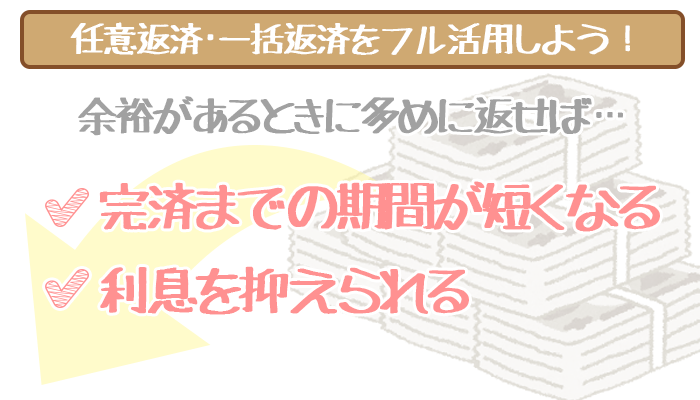

ひめぎん返済のコツは、任意返済・一括返済

愛媛銀行カードローンの返済のコツは、お金に余裕があるときに任意返済や一括返済をしていくというもの。

つまりボーナスが入ったときなどに、多めに返していくことをおすすめしています。

任意返済や一括返済をすることで、得られるメリットは以下の2つです。

- 完済までの期間が短くなる

- もともと低い利息をさらに抑えることができる

最初にお伝えしたように、愛媛銀行カードローンの返済の最大のメリットは、月々の返済額が2000円~と低いという点です。

確かに毎月の返済額が低いと負担が少なくて便利ですが、月々の返済額が低いとその分完済までに長い時間がかかってしまいますよね。

ただ2000円というのは、あくまで「最低」返済額です。

愛媛銀行カードローンでは、多めに返したいときはいつでも多めに返せるようになっています。

余裕があるときに多めに返してしまえば、借入残高が少なくなるのでスピーディに完済できますよね。

「完済までの期間が短くなる」=「利息がかかる期間が短くなる」ということ。

払うべき利息も少なくなり、いいことだらけです。

多めに返したいときは特に愛媛銀行に連絡をする必要もなく、返せる分を振り込むだけでOK。

少しでもお得に返済していくために、任意返済・一括返済をフル活用していきましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

はじめての人はWEB契約なら30日間無利息を利用できます。

遅延せずに、お得な返済を活かしていこう!