消費者金融アイフルの返済に遅れても、脅迫的な取り立てはありません。

しかし延滞はデメリットばかりであることは確かです。

本記事ではアイフルの延滞について解説していきます。

- アイフルで返済に遅れた後の流れ

- アイフルの返済遅れで「必ず起こること」

- アイフルの返済遅れで「起こるかもしれないこと」

- アイフルで返済遅れしないための対策

目次

アイフルで返済に遅れた後の流れ

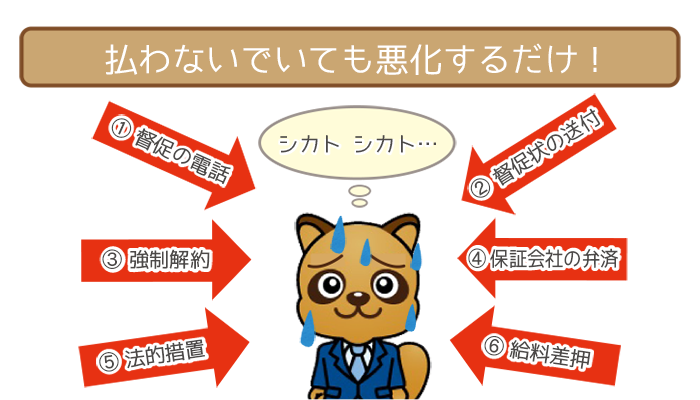

消費者金融アイフルで延滞した後の、大まかな流れは以下の通り。

- 督促の電話連絡

- 督促状の送付

- 催告書の送付(内容証明郵便)

- 強制解約

- 法的措置

- 給料などの差し押さえ

アイフルの延滞後にまず行なわれるのは、電話連絡や書類での督促です。

いつまでも返済せずにいると強制解約されるので注意してください。

アイフルを強制解約されるデメリットは以下の通り。

- 借り入れ額の一括返済を求められる

- 信用情報にキズがつく

(キズ=金融事故記録)

ただし無視を続けて時効を狙うのは、不可能なので絶対にやめましょう。

信用情報とは、ローン商品の申し込み・借り入れ・返済などの利用履歴。

信用情報を管理する機関を「信用情報機関」といいます。

一時的に返済が遅れている際は、2社目カードローンを利用も一つの選択肢です。

プロミスの利用なら、初めての利用で30日間利息ゼロ円でお金を借りられます。

※一時的な延滞以外での利用は控えましょう。

延滞しても自宅や勤務先に督促に来ることはない

アイフル公式サイトの「よくある質問」には以下の記述があります。

(Q.)返済が滞ったら、自宅や勤務先に督促に来たりするのですか?

(A.)アイフルでは、督促を目的としてお客様のご自宅や勤務先へ伺うことはございません。

返済遅れが長引いても自宅や勤務先に、怖いお兄さんが来る心配はありません。

しかし先述した通り、いつまでも返済しないことにメリットはゼロです。

なるべく早く返済して、状況を悪化させないように努めましょう。

アイフルの返済遅れで「必ず起こること」

消費者金融アイフルの返済遅れで「必ず起こること」は以下の通り。

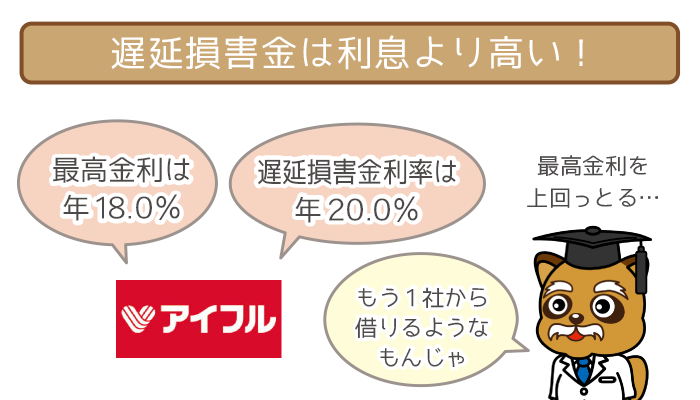

- 遅延損害金が発生する

(遅延損害金=延滞に対する罰金) - アイフルからの信用が落ちる

(増額審査NG・保証先で審査に不利)

2つは絶対に起こってしまうので、延滞しそうな人はよく注意しましょう。

延滞で必ず起こる①:遅延損害金が発生する

借入残高 × 遅延利率(年20.0%)÷ 365日 × 延滞日数=遅延損害金

アイフルの遅延利率は20.0%(実質年率)です。

1日でも延滞したら遅延損害金は発生し、延滞日数が延びるほどふくらんでいきます。

借入残高30万円の場合の、延滞日数ごとの遅延損害金は以下の通り。

| 延滞日数 | 遅延損害金 | 合計返済額 |

|---|---|---|

| 7日 (1週間) |

1,150円 | 【約定日制】 12,150円 【サイクル制】 14,150円 |

| 14日 (2週間) |

2,301円 | 【約定日制】 13,301円 【サイクル制】 15,301円 |

| 21日 (3週間) |

3,452円 | 【約定日制】 14,452円 【サイクル制】 16,452円 |

| 30日 (1ヶ月) |

4,931円 | 【約定日制】 15,931円 【サイクル制】 17,931円 |

最低返済額に遅延損害金をプラスした金額を、すみやかにATMで返済してください。

返済するときは会員メニューにログインして、返済金額を確認してから返済しましょう。

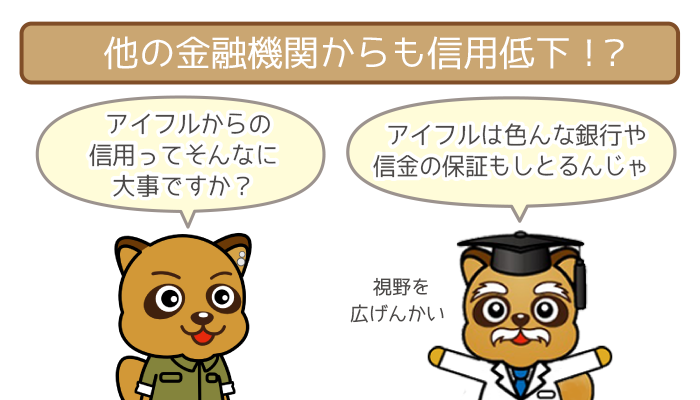

延滞で必ず起こる②:アイフルからの信用が落ちる

・アイフルで増額審査ができなくなる

・アイフルが保証するカードローンの審査で不利になる

カードローン会社にとって、延滞されるのは一番イヤなことです。

1日でも返済に遅れると、アイフルからの信用はガクッと低下。

信用が落ちることでさらに、新たなデメリットもついてきます。

アイフルは増額審査のクリアによって、利用限度額の引き上げOK。

しかし延滞するとリスクある利用者とみなされて、増額の見込みはなくなります。

また地方銀行や地方信金などで、アイフルが保証事業を行なっているケースが多いです。

そのため保証事業先の審査にも不利になるので注意しましょう。

返済遅れを防ぐために、別のカードローン会社を検討することも1つの方法です。

アイフルの返済遅れで「起こるかもしれないこと」

消費者金融アイフルの返済遅れで「起こるかもしれないこと」は以下の通り。

- 利用限度額が下がる

- 金利が上がる

- 金融事故になる

(3ヶ月以上の延滞・61日以上の延滞)

必ず起こるわけではないですが、注意しないと高確率で起こります。

延滞で起きるかもしれない①:利用限度額が下がる

延滞を続ける人には、これ以上お金を貸しても完済できるか怪しいですよね。

そのためアイフルは利用限度額を下げることもあります。

利用限度額が下がればライフスタイルの自由度は狭くなり、もしものときの保険としての機能も弱まってしまうので注意しましょう。

アイフルを数日延滞しても、すぐに利用限度額が下がるわけではありません。

しかし間隔を置いて何度も繰り返し延滞すると、利用限度額が下がる確率は高いです。

延滞で起きるかもしれない②:金利が上がる

延滞した人はアイフルから「要注意人物」としてマークされるので気をつけてください。

またリスクがある利用者は、利息をとれるときにとっておこうと判断されます。

そのため金利の見直しが行なわれて、見直しの結果で適用金利が上がることも・・・。

たとえば年15.0%が適用されていた人が、年18.0%に金利を上がるといった具合です。

もちろん金利は上がった分だけ、利息負担が増えてしまうので注意しましょう。

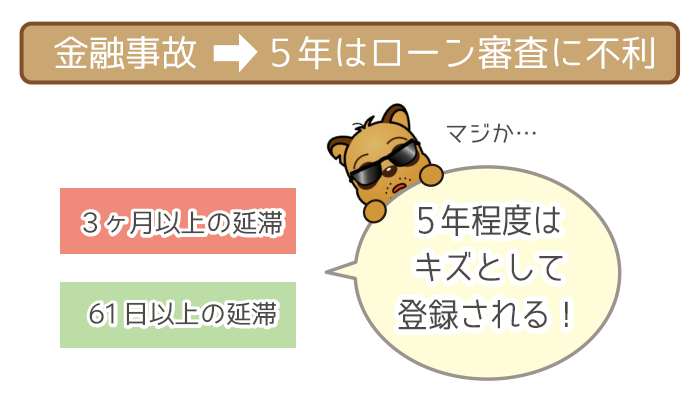

延滞で起きるかもしれない③:金融事故になる

延滞が長引いてしまうと、金融事故として扱われるので注意しましょう。

- 3ヶ月以上の延滞

- 61日以上の延滞

基本的に金融事故になるのは「3ヶ月以上の延滞」です。

しかしリスクが大きい人は「61日以上の延滞」が適用されることもあります。

信用情報に金融事故記録がつくと、他社カードローンや目的別ローンなどの審査には圧倒的に不利になるので気をつけてください。

アイフルが加盟する信用情報機関は以下の通り。

- JICC(株式会社日本信用情報機構)

- CIC(株式会社シー・アイ・シー)

金融事故を起こすと両社が扱う信用情報に、金融事故記録がつきます。

長期延滞による金融事故は、5年程度は登録されるので注意しましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

アイフルの返済に遅れないための3つの対策

消費者金融アイフルの返済に遅れないための対策は3つあります。

- 返済方法を口座振替にする

- 返済日お知らせメールを活用する

- 事前に連絡して返済の相談をする

延滞を防止するためには①②は必須だと思ってください。

先述した通り、アイフルを延滞しても何もいいことがありません。

返済遅れを徹底的に避けるためには、周囲の人間から借りるのもアリです。

- 借りる人に金銭的余裕がある

- 後腐れがないようにすぐに返済できる

ただし上記2つの条件を満たせる場合に限るので、慎重に行動しましょう。

実際に周囲からお金を借りる際は、以下の記事の言い訳を参考にしてください。

延滞対策①:返済方法を口座振替にする

アイフルの返済方法は主に4つあります。

| 返済方法 | 手数料 |

|---|---|

| ①口座振替 (自動引き落とし) |

無料 |

| ②アイフル店舗・ATM | 無料 |

| ③銀行・コンビニATM | 108円 または 216円 |

| ④指定口座への 振り込み |

各金融機関による |

②③④で返済している人は、返済忘れの心配がない「①口座振替」に変更しましょう。

口座振替であれば返済日を忘れていても、自動で返済されるので安心です。

ただし預金口座に最低返済額以上のお金がないと、引き落とされず延滞になるので注意してください。

延滞対策②:返済期日お知らせメール(aiメール)を活用する

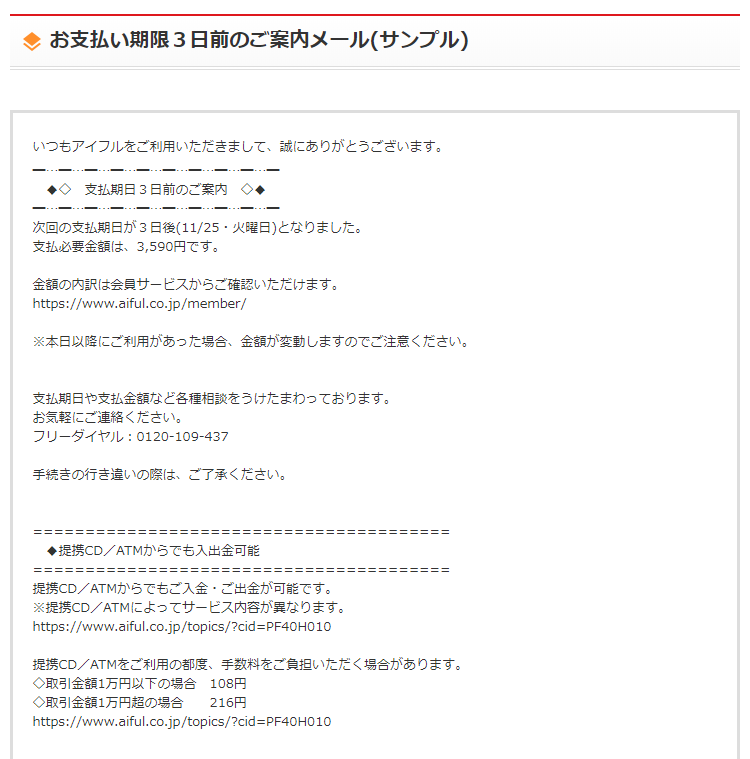

アイフルは返済期日を知らせる「aiメール」を用意しています。

aiメールが届けられるのは「返済期日の3日前」です。

返済のことをうっかり忘れていても、aiメールで思い出せますよね。

- 口座振替 ⇨ 預金口座を最低返済額以上の残高にしておく

- 口座振替以外 ⇨ 返済期日までに返済しておく

aiメールが届いたら返済方法ごとに、上記の対応をしてください。

できればaiメールが届いたその日に実行しましょう。

aiメールが届けられるには、事前の登録が必要です。

aiメールの登録方法は2通り。

- 会員サービス(専用サイト)内から登録

- QRコードを読み取って登録

QRコードはアイフル公式サイトに設置してあります。

スケジュール通知機能でダブルで防止もあり!

お手持ちのスマホのカレンダーアプリには、予定通知の機能があります。

(予定通知の機能は「リマインダー」とも呼ばれます)

カレンダーアプリを利用して、返済日の前日に通知を設定するのがオススメです。

返済日3日前に届けられるaiメールとの併用で、返済を忘れる心配は限りなくゼロ。

忘れっぽい人は十分に注意して、対策も万全にしておきましょう。

延滞対策③:事前に連絡して返済の相談をする

会員専用ダイヤル(0120-109-437)

返済が遅れることが返済日前にわかっているなら、事前にアイフルに相談してください。

何も連絡せずに延滞してしまうより、印象は格段に良くなります。

- 特別に返済金額が減額される

- 返済期日が変更される

オペレーターに相談の結果、上記いずれかになる可能性が高いです。

実際の電話連絡では「延滞についての謝罪」をして、スムーズに用件を伝えましょう。

どうしても返済が続けられない場合は「おまとめローン」か「債務整理」

「自分の収入や家計を考えると、アイフルの返済は続けられない・・・」

手詰まりになった人は以下から、状況に合ったほうを選択してください。

- おまとめローンで借り入れを一本化

- 債務整理で借り入れを減額または免責

他社借り入れが多いために、アイフルの返済が厳しい人はおまとめローンがオススメ。

アイフルには「おまとめMAX」というおまとめローン専用商品もあります。

(アイフルを利用したことない人は「かりかえMAX」が適用される)

おまとめしても時間稼ぎにしかならないと思うなら、債務整理がベターです。

実際に債務整理をする前に、まずは「借金解決ゼミナール」の無料診断を受けましょう。

たった5つの質問に回答するだけで、状況に合ったベストな債務整理がわかります。

上のボタンからシミュレーターへすすみ、診断を受けてみましょう。

いくつか質問に回答するだけでベストな債務整理がわかります。

アイフルの「おまとめMAX・かりかえMAX」で高金利の他社借り入れを一本化しよう!

アイフルのおまとめローンは「おまとめMAX」と「かりかえMAX」の2種類。アイフルの利用経験の有無で、どちらが適用されるかが決…

アイフルの返済遅れはデメリットばかり!遅れそうならまず連絡!