本記事では消費者金融アコムの”返済”に関する知識をすべてまとめています。

- アコムの最低返済額

- アコムの返済方法

- アコムの返済期日

- アコムの任意返済

アコムで借り入れした後に困らないよう、本記事を参考に計画的な返済をしましょう。

| 金利 | 年3.0%~18.0% |

|---|---|

| 利用限度額 (契約極度額) |

最大800万円 |

| 最低返済額 | ※契約極度額により変動する 【30万円以下の場合】 借入残高の4.2%以上 【30万円超100万円以下の場合】 借入残高の3.0%以上 【100万円超の場合】 借入金額の3.0%以上 借入金額の2.5%以上 借入金額の2.0%以上 借入金額の1.5%以上 |

| 返済日 | ・35日ごと ・毎月指定期日 |

| 返済方法 | ・インターネット返済 ・口座振替 (自動引き落とし) ・銀行振り込み |

| 返済方式 | 定率リボルビング方式 |

| 遅延損害金利率 | 年20.0% |

| 返済の相談ダイヤル | アコム総合カードローンデスク 0120-629-215 (受付時間:平日9:00~18:00) |

| 一時的な約定返済の減額 | OK |

消費者金融アコムは、返済しやすいカードローンです。

- 約定返済額は高くない

(約定返済=毎月の決まった返済) - 返済方法は6種類と豊富にある

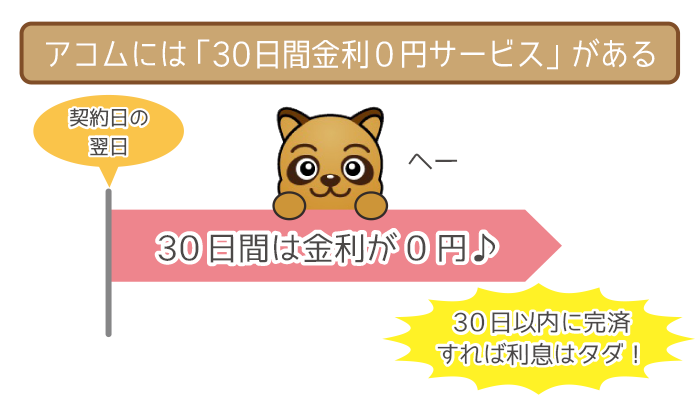

- 30日間金利0円サービスがある

- 手数料無料で任意返済できる

(任意返済=追加の返済) - 返済シミュレーションを用意している

完済直前になると、1,000円未満の「無利息残高」が発生します。

継続利用か解約するかで対処方法が異なるので、以下の記事をご参照ください。

目次

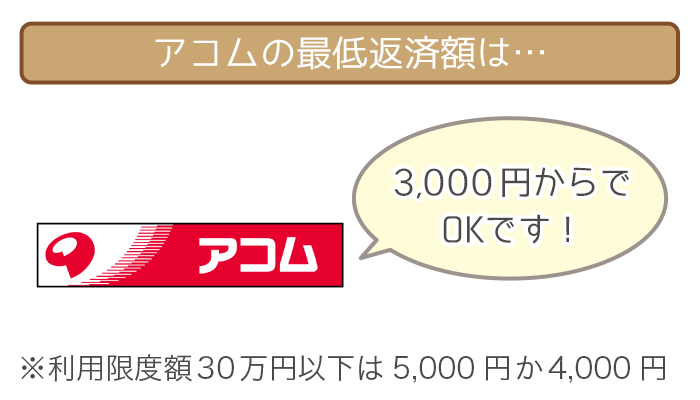

アコムの最低返済額は3,000円からでOK

「返済期日」で変わってくる、アコムの最低返済額は以下の通り。

| 借入残高 | 「35日ごと」の 返済期間ごとの 最低返済額 |

「毎月1回払い」の 返済期間ごとの 最低返済額 |

|---|---|---|

| 10万円 | 1年以内:11,000円 2年以内:6,000円 3年以内:5,000円 4年以内:4,000円 5年以内:3,000円 |

1年以内:10,000円 2年以内:5,000円 3年以内:4,000円 4年以内:3,000円 5年以内:3,000円 |

| 20万円 | 1年以内:22,000円 2年以内:12,000円 3年以内:9,000円 4年以内:7,000円 5年以内:6,000円 |

1年以内:19,000円 2年以内:10,000円 3年以内:8,000円 4年以内:6,000円 5年以内:6,000円 |

| 30万円 | 1年以内:33,000円 2年以内:18,000円 3年以内:13,000円 4年以内:11,000円 5年以内:9,000円 |

1年以内:28,000円 2年以内:15,000円 3年以内:11,000円 4年以内:9,000円 5年以内:8,000円 |

| 40万円 | 1年以内:44,000円 2年以内:24,000円 3年以内:17,000円 4年以内:14,000円 5年以内:12,000円 |

1年以内:37,000円 2年以内:20,000円 3年以内:15,000円 4年以内:12,000円 5年以内:11,000円 |

| 50万円 | 1年以内:55,000円 2年以内:30,000円 3年以内:21,000円 4年以内:18,000円 5年以内:15,000円 |

1年以内:46,000円 2年以内:25,000円 3年以内:19,000円 4年以内:15,000円 5年以内:13,000円 |

※金利が年18.0%の場合

アコムの最低返済額は3,000円からでOKです。

ただし利用限度額が30万円以下の場合は、返済期間は3年以内になります。

- 35日ごと・・・最低返済額は5,000円

- 毎月1回払い・・・最低返済額は4,000円

利用限度額が30万円以下でも30万円超でも、毎月の負担は重くありません。

返済金額を知りたいときは「会員サービス」のマイページから確認しましょう。

アコムの返済方式は「定率リボルビング方式」

定率リボルビング方式とは、借入残高の「一定の割合」以上を返済額とすること。

この返済方式は消費者金融・銀行カードローン問わず、採用するところは少ないです。

「一定の割合」は、契約時の利用限度額で決まるので個人差があります。

| 利用限度額 | 一定の割合 |

|---|---|

| 30万円以下の場合 | 借入残高の4.2%以上 |

| 30万円超100万円以下の場合 | 借入残高の3.0%以上 |

| 100万円超の場合 | 借入金額の3.0%以上 借入金額の2.5%以上 借入金額の2.0%以上 借入金額の1.5%以上 |

契約した多くの人は、最初の利用限度額は30万円以下になるはずです。

例として借入残高20万円の最低返済額を見てみましょう。

=8,400円(最低返済額)

1,000円未満は切り上げとなり9,000円になるので、9,000円以上の返済が必要になります。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申込から最短30分で審査結果を受け取れます。

アコムの返済方法は「インターネット返済」がおすすめ

選択肢が豊富なアコムの返済方法は以下の通り。

| 返済方法 | 手数料 | 返済可能時間 |

|---|---|---|

| ①インターネット返済 | 無料 | 24時間 (土日祝日OK) |

| ②口座振替 (自動引き落とし) |

無料 | 毎月6日 |

| ③アコムATM | 無料 | 24時間 (土日祝日OK) |

| ④店頭窓口 | 無料 | 平日 9:30~18:00 |

| ⑤提携ATM | 有料 | コンビニATM なら24時間 (土日祝日OK) |

| ⑥銀行振込 | 有料 | 金融機関ごとの 営業時間 |

口座振替は約定返済(毎月の決まった返済)にしか利用できません。

それ以外は約定返済・任意返済(追加の返済)どちらにも利用できます。

返済にはなるべく手数料をかけないのが、アコムをかしこく利用するコツです。

返済方法①:インターネット返済

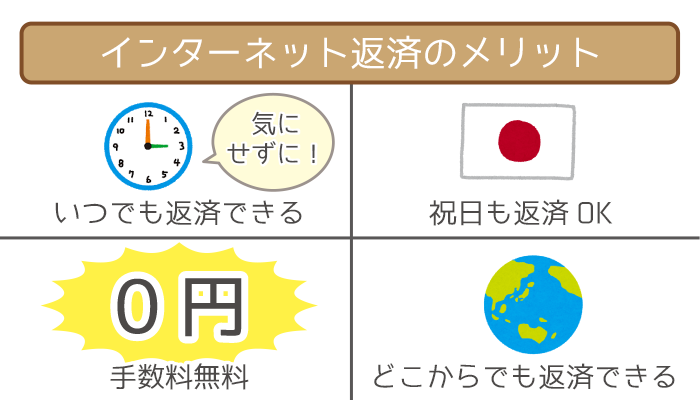

インターネット返済とは、アコムの会員サービスから返済すること。

- 24時間いつでも返済OK

- 土日祝日も返済できる

- 振込手数料0円

- 自宅・出先どこからでも返済OK

メリットをほぼ網羅しているので、迷ったらインターネット返済1択です。

任意返済を活用するときも、なるべくインターネット返済を利用しましょう。

アコムでインターネット返済をする流れは以下の通り。

| アコムでの手続き | ①会員サービスにログイン ②「インターネットでのご返済」をクリック ③返済金額など必要な情報を入力 |

|---|---|

| 金融機関での手続き | ①金融機関の選択をしてログイン ②決済口座を選択して返済実行 |

金融機関で「インターネットバンキング」の事前契約が必要です。

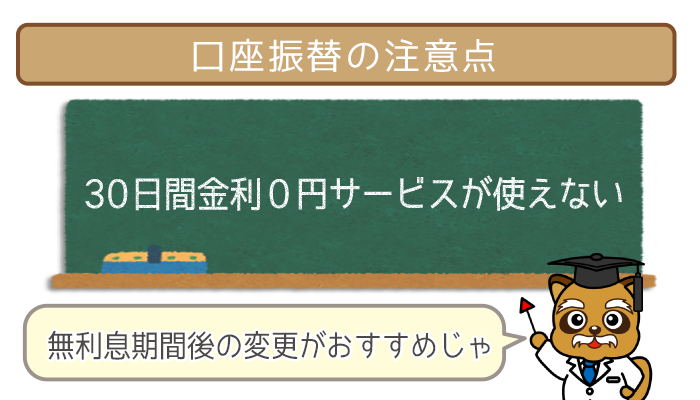

返済方法②:口座振替(自動引き落とし)

口座振替を選択すると、毎月6日が自動引き落とし日(締日は前月20日)。

(6日が土日祝日・年末年始の場合は翌営業日)

返済日を忘れっぽいと思う人は、自動で返済される口座振替を選びましょう。

ただし最初に口座振替を選ぶと、30日間金利0円サービスは利用できません。

口座振替を選択したいなら、無利息期間終了後に返済方法を変更するのがおすすめです。

自動引き落としの後に、通帳に記載される名義は以下の通り。

- ゆうちょ銀行・・・「SMBC自払」

- ゆうちょ銀行・・・「SMBC(ACサービス)」

配偶者などが見ても、アコムの利用が一見してわからないようになっています。

また残高が反映されるのは、口座振替から4営業日目なので把握しておきましょう。

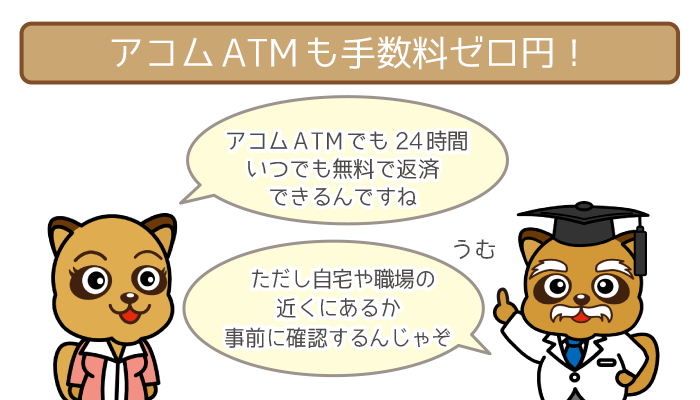

返済方法③:アコムATM

24時間いつでも無料で、アコムATMから返済できます。

アコムATMを利用した返済の流れは以下の通り。

- ローンカードをATMに入れる

- 4ケタの暗証番号を入力する

- 用件のボタン「<ご返済>」を押下する

- 現金をそろえて投入口に入れて「読取」ボタンを押下する

- 画面に表示された金額でいいなら「確認」ボタンを押下する

- 利用明細書とローンカードを受け取る

アコムATMへの返済を希望する人は、まずはお近くの店舗を探しましょう。

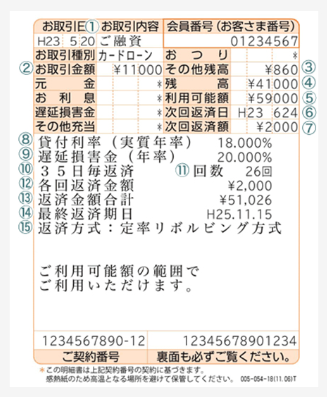

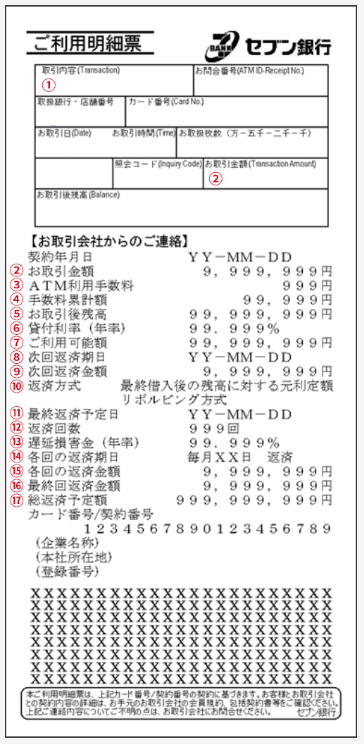

- 取引内容:「ご融資」「ご返済」などの取引内容

- 取引金額:今回の借り入れ金額

- その他残高:無利息残高やATM手数料などの金額

- 残高:現在の借入残高(利息は含まれない)

- 利用可能額:現在の借り入れできる金額

- 次回返済日:次の返済期日

- 次回返済額:次の最低返済額

- 貸付利率:適用されている実質年率

- 遅延損害金(年率):発生した場合の利率

- 35日毎返済:契約上の各回の返済期日設定

- 回数:完済までの返済回数

- 各回返済金額:各回の最低返済額

- 返済金額合計:完済までの返済総額

- 最終返済期日:完済予定にあたる返済期日

- 返済方法:現在の契約上の返済方式

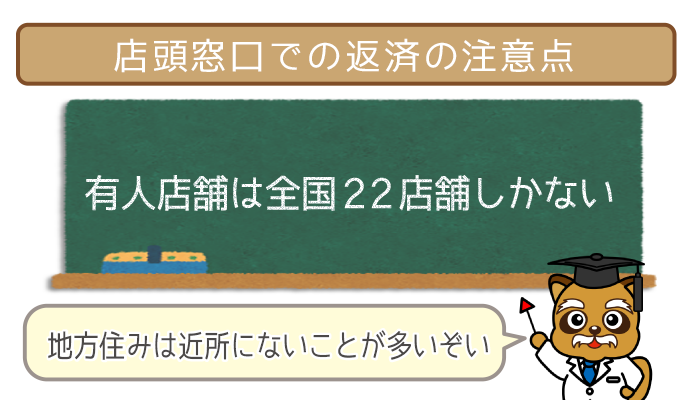

返済方法④:店頭窓口

アコムの有人店舗は、手数料をかけずに返済できます。

ただし平日9:30~18:00のみで、土日祝日は返済できないので注意しましょう。

またアコムの有人店舗は、全国に22店舗しかありません。

店頭窓口の返済は、できる人が限られているのが実情です。

返済方法⑤:提携ATM

ローンカードを利用して、全国の提携ATMからも返済OKです。

ただし提携ATMを利用した返済は、手数料がかかってしまいます。

(1万円以下の取引・・・110円・1万円超の取引・・・220円)

提携ATMを利用した返済の流れは以下の通り。

- ローンカードをATMに入れる

- メニューから「ご入金(返済)」を選択する

- 4ケタの暗証番号を入力する

- 入金する口座を選択する

- 紙幣を入れる

- 入金内訳に問題がなければ「確認」ボタンを押下する

- 利用明細書とローンカードを受け取る

毎週月曜日の午前1:00〜5:00の間は、定期点検のために利用できません。

その他にも提携ATMごとの、メンテナンスによるサービス停止時間に注意しましょう。

アコムの返済に利用できる、提携ATMの例は以下の通り。

- 三菱UFJ銀行ATM

- セブン銀行ATM

- イーネット

- ローソンATM

- ゼロバンクATM

- イオン銀行ATM

- 東京スター銀行ATM

- クレディセゾンATM

この他に地方銀行のATMが使える場合があります。

- 取引内容:「ご融資」「ご入金(返済)」などの取引内容

- 取引金額:今回の借り入れ金額

- ATM利用手数料:今回発生した手数料の金額

- 手数料累計額:ATM等手数料の累計金額

- 残高:現在の借入残高(利息は含まれない)

- 貸付利率:適用されている実質年率

- 利用可能額:現在の借り入れできる金額

- 次回返済日:次の返済期日

- 次回返済額:次の最低返済額

- 返済方式:現在の契約上の返済方式

- 最終返済期日:完済予定にあたる返済期日

- 返済回数:完済までの返済回数

- 遅延損害金(年率):発生した場合の利率

- 各回の返済期日:契約上の各回の返済期日設定

- 各回の返済金額:各回の最低返済額

- 最終回返済金額:完済予定日の返済金額

- 返済金額合計:完済までの総返済額

コンビニATMでアコムを利用すると損をする!?手軽に使えるけどおトクではない!

コンビニATMからアコムを利用すると、余計な手数料が発生してしまうので注意が必要です。少額の手数料でも何度も払い続ければ結…

返済方法⑥:銀行振込

銀行振込も手数料が有料で、時間も限られているのであまりおすすめできません。

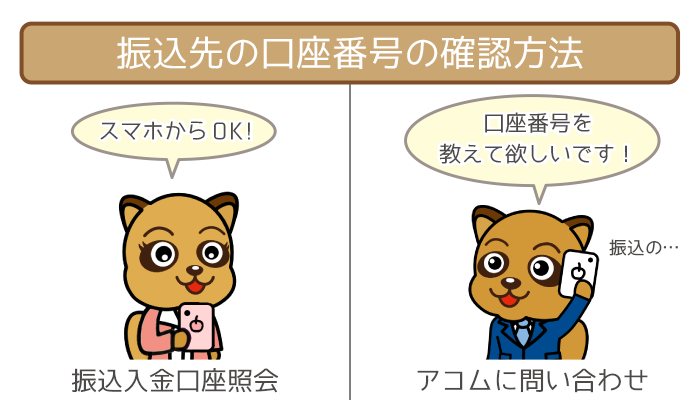

それでも銀行振込をしたい人は、まずは振込先の口座番号を確認しましょう。

- 会員サービスの「返済時の振込入金口座照会」を確認

- アコム総合カードローンデスクまで問い合わせて確認

(TEL:0120-629-215・平日9:00~18:00)

振込先の口座番号は利用者によって異なるので、把握しておいてください。

アコムの返済期日は「35日ごと」か「毎月指定期日」

アコムの返済期日は「35日ごと」か「毎月指定期日」の2つ。

| 返済期日 | 内容 | 30日間金利0円 サービス |

|---|---|---|

| ①35日ごと | 前回返済日の 翌日から35日目が 返済日となる |

対象 |

| ②毎月指定期日 | 利用者自身が 指定した返済日に 毎月返済する |

対象 |

先述した通り、返済方法を口座振替にした場合は「毎月6日」が返済日です。

アコムの返済期日の変更方法は以下の通り。

| 変更方法 | 受付時間 |

|---|---|

| ①店頭窓口 | 平日 9:30~18:00 |

| ②自動契約機 (むじんくん) |

年中無休 9:00~21:00 (※年末年始除く) |

| ③アコム総合 カードローンデスク |

平日 9:00~18:00 |

返済期日の変更には、当日までの利息を清算が必要なので把握しておきましょう。

どちらの返済期日を選んでも、1日でも遅れたら延滞になります。

- 遅延損害金が発生する

- アコムからの信用が低下する

- 無利息サービスが強制終了する

(無利息期間中の延滞の場合)

延滞になると上記のデメリットがついてくるので注意しましょう。

以下の記事を参考に、アコムで延滞しないように努めてください。

アコムの返済遅れはデメリットしかない!延滞の流れや延滞対策もまとめて教えます。

消費者金融アコムで「延滞した・延滞しそう」のいずれかに当てはまるかで対処法は変わってきます。今回は返済に遅れると何が起…

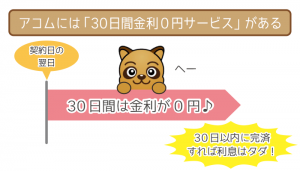

アコムの無利息期間を活用したい!「30日間金利0円サービス」で銀行よりおトクに借りる

10~30万円の借り入れなら「30日間金利0円サービス」があるアコムの利用がおすすめ。「30日間金利0円サービス」をうまく利用す…

返済期日①:35日ごと

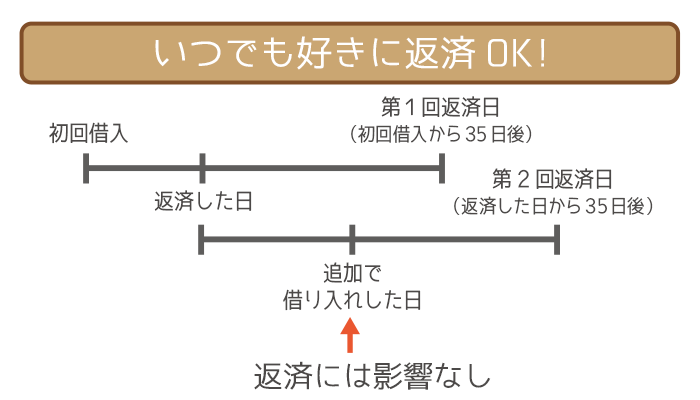

「35日ごと」は、前回の返済日の翌日から35日後が返済日になります。

最初の返済期日は、初回借り入れの翌日から35日後です。

- 初回借り入れ:4月1日

- 追加借り入れ:4月10日

- 実際の第1回返済日:4月28日

- 第1回返済期日:5月6日

(初回借り入れの翌日から35日後) - 追加借り入れ:5月9日

- 第2回返済期日:6月2日

(実際の第1回返済日の翌日から35日後)

35日後を待たずに途中で返済すると、その日の翌日が新たな「35日ごと」の起算日。

ただし追加で借り入れても、返済期日が延長することはありません。

返済期日②:毎月指定期日

・返済日を給料日に合わせられる

・35日より多く返済期間を空けられる

「毎月指定期日」は、利用者が指定した日が毎月の返済日になります。

(土日祝日にあたる場合は翌営業日が返済期日)

返済日を給料日の直後に設定したい場合などは、こちらを選択しましょう。

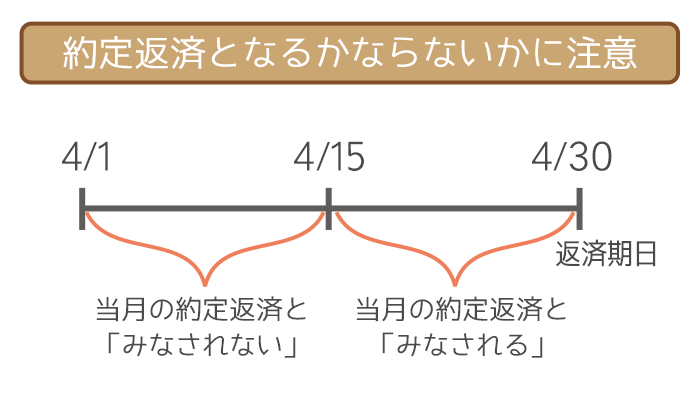

- 初回借り入れ:4月1日

- 実際の第1回返済日:4月14日

(第1回返済期日の返済とはみなされない) - 実際の第2回返済日:4月28日

(第1回返済期日の返済とみなされる) - 第1回返済期日:4月30日

返済期日に対する返済とみなされるには、返済期日14日以内の返済が必須です。

例では14日の入金は約定返済とみなされず、28日の入金は約定返済とみなされます。

(14日は返済期日から16日前であるため)

また「毎月指定期日」の返済でも、追加借り入れで返済期日は延長されません。

35日ごと返済よりも返済までの期間を空ける方法は以下の通り。

- 当月の返済期日から14日前に約定返済

- 翌月の返済期日当日に返済

「30日」が返済期日の場合を見てみましょう。

⇨ 返済期間が44日空く

返済まで期間を36日以上空けたい人は、毎月期日指定での返済がおすすめです。

以上の方法は2ヶ月に1度しか使えないので注意してください。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申込から最短30分で審査結果を受け取れます。

アコムは任意返済の活用でおトクに完済しよう

アコムで任意返済を活用すると、最終的な利息がおトクになります。

最低返済額だけで返済した場合と、任意返済を活用した場合を比較してみました。

- 10万円~30万円を借り入れて最低返済額に毎月2,000円プラスして完済

- 10万円~30万円を借り入れて最低返済額に毎月5,000円プラスして完済

- 10万円~30万円を借り入れて最低返済額に毎月8,000円プラスして完済

特に学生などカードローン初心者は、完済への道を意識することが大事です。

(学生がアコムを利用するには20歳以上で安定した収入のある人が条件)

公式サイトにある返済シミュレーションを利用しながら、任意返済を活用しましょう。

アコムを学生が利用すべき7つのメリット!アコムなら親バレなしで借りれます。

アコムは20歳以上のアルバイト学生なら利用OK。消費者金融であるアコムは、学生が利用するメリットがいっぱいです。親バレせず…

任意返済①:最低返済額+2,000円の場合

最低返済額+2,000円で完済した場合の、利息総額・返済期間は以下の通り。

| 借入金額 | 最低返済額だけで 完済した場合の 利息総額 |

任意返済が 2,000円の場合の 利息総額 |

|---|---|---|

| 10万円 (最低返済額:5,000円) |

19,772円 (返済期間:24ヶ月) |

13,384円 (返済期間:17ヶ月) |

| 20万円 (最低返済額:9,000円) |

45,093円 (返済期間:28ヶ月) |

35,290円 (返済期間:22ヶ月) |

| 30万円 (最低返済額:13,000円) |

70,993円 (返済期間:29ヶ月) |

59,332円 (返済期間:24ヶ月) |

※結果は実際の数字とは異なる場合があります

「最低返済額だけで完済」と「+2,000円で完済」の利息比較の結果を見てみましょう。

- 10万円を借り入れた場合

⇨ 任意返済したほうが「利息総額:6,388円節約・返済期間:7ヶ月短縮」 - 20万円を借り入れた場合

⇨ 任意返済したほうが「利息総額:9,803円節約・返済期間:6ヶ月短縮」 - 30万円を借り入れた場合

⇨ 任意返済したほうが「利息総額:11,661円節約・返済期間:5ヶ月短縮」

毎月の返済にたった2,000円追加するだけでも、効果が大きいことがわかりますよね。

カードローン初心者の人は、まずはプラス2,000円から始めてみましょう。

任意返済②:最低返済額+5,000円の場合

最低返済額+5,000円で完済した場合の、利息総額・返済期間は以下の通り。

| 借入金額 | 最低返済額だけで 完済した場合の 利息総額 |

任意返済が 5,000円の場合の 利息総額 |

|---|---|---|

| 10万円 (最低返済額:5,000円) |

19,772円 (返済期間:24ヶ月) |

9,158円 (返済期間:11ヶ月) |

| 20万円 (最低返済額:9,000円) |

45,093円 (返済期間:28ヶ月) |

26,776円 (返済期間:17ヶ月) |

| 30万円 (最低返済額:13,000円) |

70,993円 (返済期間:29ヶ月) |

47,820円 (返済期間:20ヶ月) |

※結果は実際の数字とは異なる場合があります

「最低返済額だけで完済」と「+5,000円で完済」の利息比較の結果を見てみましょう。

- 10万円を借り入れた場合

⇨ 任意返済したほうが「利息総額:10,614円節約・返済期間:13ヶ月短縮」 - 20万円を借り入れた場合

⇨ 任意返済したほうが「利息総額:18,317円節約・返済期間:11ヶ月短縮」 - 30万円を借り入れた場合

⇨ 任意返済したほうが「利息総額:23,173円節約・返済期間:9ヶ月短縮」

プラス5,000円になると、返済期間が1年以上短縮するケースが出てくるんですね。

また借り入れが高額になるほど、節約できる利息も大きくなります。

任意返済③:最低返済額+8,000円の場合

最低返済額+8,000円で完済した場合の、利息総額・返済期間は以下の通り。

| 借入金額 | 最低返済額だけで 完済した場合の 利息総額 |

任意返済が 8,000円の場合の 利息総額 |

|---|---|---|

| 10万円 (最低返済額:5,000円) |

19,772円 (返済期間:24ヶ月) |

7,064円 (返済期間:9ヶ月) |

| 20万円 (最低返済額:9,000円) |

45,093円 (返済期間:28ヶ月) |

21,688円 (返済期間:14ヶ月) |

| 30万円 (最低返済額:13,000円) |

70,993円 (返済期間:29ヶ月) |

40,170円 (返済期間:17ヶ月) |

※結果は実際の数字とは異なる場合があります

「最低返済額だけで完済」と「+8,000円で完済」の利息比較の結果を見てみましょう。

- 10万円を借り入れた場合

⇨ 任意返済したほうが「利息総額:12,708円節約・返済期間:15ヶ月短縮」 - 20万円を借り入れた場合

⇨ 任意返済したほうが「利息総額:23,405円節約・返済期間:14ヶ月短縮」 - 30万円を借り入れた場合

⇨ 任意返済したほうが「利息総額:30,823円節約・返済期間:12ヶ月短縮」

プラス8,000円だと利息総額・返済金額ともに、かなりおトクになります。

お金に余裕がある人は、積極的に挑戦するのがおすすめです。

ただし任意返済のしすぎで、次の約定返済が支払えないということは避けましょう。

アコムは「返済を続けやすい & 返済しやすい」カードローン!

伊藤 亮太(いとう りょうた)先生

ファイナンシャルプランナー

【実績】

スキラージャパン株式会社 取締役

東洋大学経営学部 非常勤講師

大手前大学通信教育部 非常勤講師

千葉科学大学危機管理学部 非常勤講師

【資格】

CFP

DCアドバイザー

証券外務員

【過去の主な講演・執筆・取材先企業等】

大阪証券取引所

SBI証券

三菱UFJ信託銀行

ソニー銀行

東京ファイナン シャルプランナーズ

など