ここに訪れた方は、収入0の専業主婦(主夫)だけどお金を工面しなきゃ…とお困りでしょう。

そこで「クレジットカードのキャッシング枠」が思い浮かんだ方も少なくないはず。

結論からいえば、専業主婦でもクレジットカードのキャッシング枠でお金を借りられます。

ただし、申し込めるのは「配偶者貸付」が使えるところだけです。

今回は、専業主婦でもキャッシング枠が使えるおすすめのクレジットカードを紹介。

そもそも「クレジットカードのキャッシング枠ってなに?」という基礎知識も解説しています。

お金が足りない専業主婦の皆さんこそ、本記事を参考にしてみてください。

専業主婦でも「配偶者貸付」でクレジットカードのキャッシング枠が使える!

冒頭の通り、専業主婦の方は「配偶者貸付」が使えるクレジットカードならキャッシング枠で借り入れOKです。

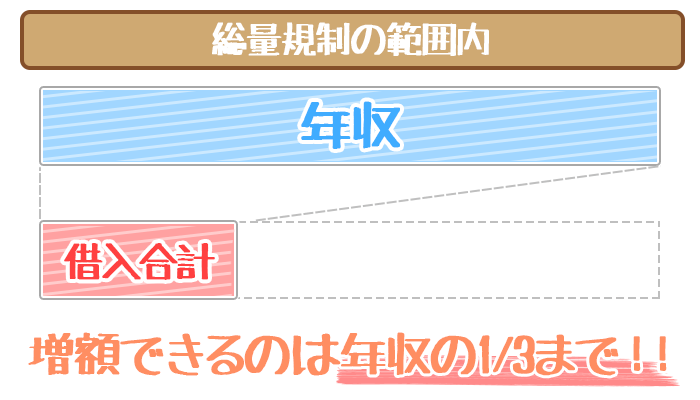

配偶者貸付とは「夫婦の合計収入の3分の1までお金を借りられる制度」のこと。

下記の条件を満たせば、自分自身の収入が0円の専業主婦でも借り入れできます。

- 配偶者の同意が得られる

- 配偶者に毎月安定した収入がある

- 「夫婦関係を証明できる書類」「配偶者の収入証明書」が提出できる

そもそも、本人収入のない専業主婦にはお金を貸してはいけないと法律で決められています。

*キャッシングできるのは年収の3分の1(総量規制)以内

しかし「配偶者貸付」を使えば、例外的に専業主婦でもお金を借りられるんですね。

ただ「配偶者貸付」に対応するクレジットカードはかなり制限されているのが現状。

専業主婦でもキャッシング枠を使えるのは、「セディナカードjiyu!da!」ぐらいです。

| クレジットカード | 専業主婦でもキャッシング枠が使える? |

|---|---|

セディナカードJiyu!da! セディナカードJiyu!da! |

|

イオンカードセレクト イオンカードセレクト |

|

楽天カード 楽天カード |

|

オリコカード ザ ポイント オリコカード ザ ポイント |

|

ジャックスカードアドバンス ジャックスカードアドバンス |

|

セゾンカードインターナショナル セゾンカードインターナショナル |

|

ヤフーカード ヤフーカード |

※イオン銀行カードローンの「配偶者貸付」でキャッシング機能をつけられます。

有名どころの楽天カードやオリコカード、ヤフーカードなどは軒並みNG。

専業主婦がキャッシング枠を利用するのは、けっこうハードルが高めと言えるでしょう。

専業主婦は【セディナカードJiyu!da!】がオススメ!

| 商品 | クレジットカード系キャッシング |

|---|---|

| 年会費 | 永年無料 |

| 金利 (実質年率) |

年18.0% |

| 利用限度額 | 最高200万円 (初回契約時は50万円) |

| 担保 保証人 |

不要 |

| 申し込み条件 | ・満20歳~70歳の方 ・本人か配偶者に安定収入がある方 |

| 配偶者貸付の 必要書類 |

・配偶者貸付け申込書※ ・配偶者の収入証明書 ・住民票の写し |

※セディナ公式サイトからダウンロードできます

【セディナカードJiyu!da!のメリット】

- 「セディナビ」で簡単に借り入れ・返済できる

- 口座引き落としなら返済忘れを予防できる

- 電子マネー機能や会員割引のオプションがある

- カードを利用するたびにポイントを貯められる

セディナカードJiyu!da!は、専業主婦でも気軽に作れるクレジットカードです。

カードのブランドはJCB・VISA・マスターカードから、自由に選べます。

またどれだけ使っても、カードの年会費が一切かからないのも嬉しいですね。

メリット①:「セディナビ」で簡単に借り入れできる

セディナの公式サイトには、「セディナビ」という会員サービスがあります。

お金が必要なとき、セディナビからすぐにキャッシングできるのでとても便利です。

振込にかかる手数料もかからないため、無駄な出費も一切ありません。

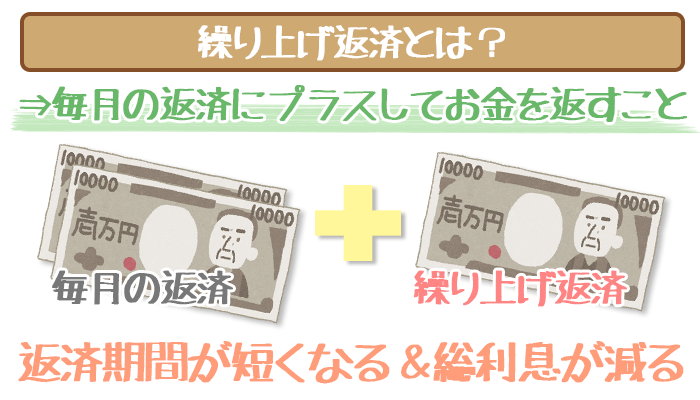

またお金に余裕があれば、セディナビから自由に繰り上げ返済できます。

(参考:総返済額が減る魔法。カードローンの繰り上げ返済とは。)

借り入れも返済もスマホでスイスイできるので、利用しやすさは抜群です。

メリット②:口座引き落としなら返済忘れを予防できる

Jiyu!da!の口座引き落としは、毎月27日に口座から自動で返済額分を振り込んでくれます。

「返済するのを忘れてしまって延滞になった…」という事態も起こりません。

ただし返済時には、口座に返済額分の残金があるのを事前に確認してください。

返済額分の入金がなければ、自動で返済できずに延滞の扱いとなることがあります。

メリット③:電子マネー機能や会員割引などの特典がある

セディナカードjiyu!da!は、クレジットカードならではの多彩な特典があるのも特徴。

特典には電子マネー機能もあり、クレジットカード機能とおトクに使い分けられます。

- QUICPay

- セディナiD

- Apple Pay

以上の複数の電子マネーに対応しているため、利用できる店舗やサービスも多いです。

他にもJiyu!da!を利用すれば、セディナ会員限定の様々なサービスを受けられます。

1枚のクレジットカードの中に、おトクな特典がぎっしり詰まっています。

メリット④:カードを利用するたびにポイントを貯められる

セディナカードには、「わくわくポイント」というポイントサービスがあります。

カードを使った際、200円ごとの利用で1点ずつポイントが貯まるサービスです。

貯まったポイントは以下の用途で、とてもおトクに利用できます。

- 食料品や雑貨などのグッズと交換

- 提携カードにポイントやマイレージを追加

- ギフトカードや商品券などと交換

現在貯まっているポイントは、セディナビから自由に確認可能です。

専業主婦の【セディナカードJiyu!da!】申し込みの必要書類

専業主婦の方はセディナカード Jiyu!da!」に申し込むには、下記の書類が必要です。

①配偶者貸付け申込書[セディナ返送用]

②収入証明書(いずれか1点)

(参考:収入証明書(所得証明書)はどこで発行・取得できる?【カードローン審査前にチェック】)

- 給与所得の源泉徴収票

- 給与明細書

(※直近2ヶ月分) - 所得税の確定申告書

(※賞与がある場合は直近1年分の賞与明細書) - 納税通知書

- 年金証書・年金通知書

※公的年金等にかかわる源泉徴収票は受付け不可

③婚姻関係証明書(住民票の写し)

※発行日から3ヶ月以内)

※本人と配偶者の指名・住所・生年月日・続柄が記載されているもの

配偶者の協力が必要な書類もあるので、申し込み前に準備しておくのがベターでしょう。

※このまま上のボタンからスマホ・PCで申し込めます。

クレジットカードのキャッシング枠の基礎知識

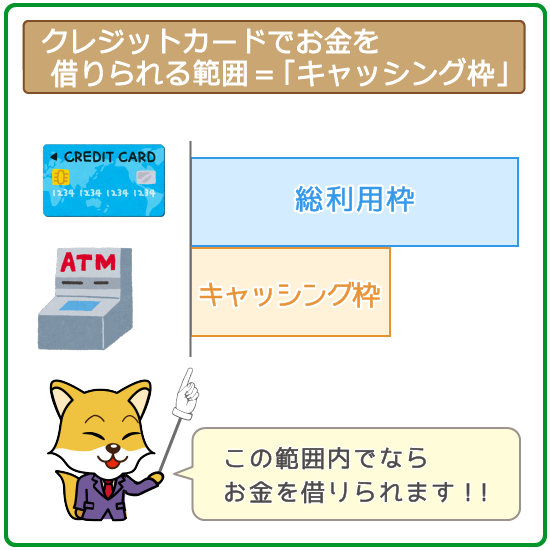

そもそも「キャッシング枠」とは?

キャッシング枠とは、その名の通りクレジットカードでキャッシングできる(お金を借りられる)の枠のことです。

普段利用しているクレジットカードは、以下3つの枠組みから構成されています。

| 総利用枠 | カード全体の利用限度額 |

|---|---|

| ショッピング枠 | ショッピングの用途での利用限度額 |

| キャッシング枠 | キャッシングの用途での利用限度額 |

とはいえ、基本的にクレジットカードはショッピング枠しかつきません。

これは、ショッピングでの利用がメインという前提でカードを発行するため。

あくまでもクレジットカードは、「カードでモノを買うための商品」なんですね。

そのため、クレジットカードを作ってもキャッシング枠は自動的にはつかないことがほとんど。

クレカでお金を借りたい!という人は、キャッシング枠付きで申し込む必要があります。

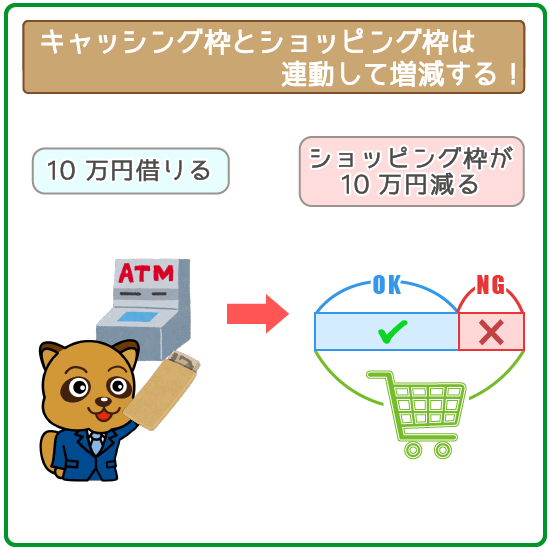

キャッシング枠を利用した分だけショッピング枠が減る

キャッシング枠は「ショッピング枠の中」で設定され、別々に設定されるワケではありません。

例)総利用枠50万円→ショッピング枠50万円(うちキャッシング枠30万円)

総利用枠として、ショッピング枠とキャッシング枠は連動しています。

つまりお金を借りた分だけ、ショッピング枠で使える金額が減ってしまうということ。

| 利用例 | ショッピング枠の 利用可能額 |

キャッシング枠の 利用可能額 |

|---|---|---|

| 契約時 | 50万円 | 30万円 |

| キャッシング枠を10万円 利用した場合 |

40万円 (50万円-10万円) |

20万円 |

| キャッシング枠を20万円 利用した場合 |

30万円 (50万円-20万円) |

10万円 |

| キャッシング枠を30万円 利用した場合 |

20万円 (50万円-30万円) |

0万円 |

逆にクレジットカードで借りられる金額も、ショッピング枠の残高によって変わります。

| 利用例 | ショッピング枠の 利用可能額 |

キャッシング枠の 利用可能額 |

|---|---|---|

| 契約時 | 50万円 | 30万円 |

| ショッピング枠を10万円 利用した場合 |

40万円 | 20万円 (30万円-10万円) |

| ショッピング枠を20万円 利用した場合 |

30万円 | 10万円 (30万円-20万円) |

| ショッピング枠を30万円 利用した場合 |

20万円 | 0万円 (30万円-30万円) |

「ショッピング枠をぜんぶ使っちゃったけど、まだキャッシング枠で借りられるし…」というのは、原則ありえません。

クレジットカードをショッピングでもキャッシングでも使いたい!という方は、総利用枠をよく考えて活用しましょう。

専業主婦がキャッシングできる上限金額は「50万円まで」

専業主婦がクレジットカードでキャッシングできる金額は、50万円までです。

当然ながら本人収入がない専業主婦は、100万円を超えるような高額の融資はできません。

実は50万円以上を借りる場合、収入証明書の提出が必須。

専業主婦はそもそも証明するべき収入がないので、50万円以上は借りられないんですね。

実際に借りられる金額は10万円~30万円程度と考えておくのがベターでしょう。

先述した通り、専業主婦がキャッシングで借りられる上限は50万円まで。

そのため、高額融資を狙って増額審査に申し込むことはできないので要注意。

また初回の利用限度額が50万円以下だったとしても、増額するのはほぼ不可能と考えるべきです。

ただしアルバイトやパートなどで、収入が手に入るようになれば話は別。

本人の安定収入が増えれば、その分増額審査に申し込める道は開けるでしょう。

家族カードでもキャッシングできる

家族カードとは、カードの会員が追加で家族に発行できるカードのこと。

オリコやジャックスなどでは、家族カードを利用することでキャッシングできます。

ただし利用限度額は、本会員が所有しているカードを共有するような形で設定。

そのため配偶者がすでに借り入れていれば、借りられる金額は減ってしまいます。

専業主婦でもクレジットカードのキャッシング枠でお金を借りること自体はできます。

ただし「配偶者貸付」が使えることが絶対条件で、申し込み先がかなり限られるのが現状…。

その中でカードローンの学び舎がオススメするのが、セディナカードJiyu!da!です。

キャッシングだけでなくクレジットカードとしてのメリットが多く、利便性・おトクさを兼ね備えています。

- セディナビで簡単に借り入れ・返済できる

- 口座引き落としによる自動返済ができる

- 電子マネーや旅行保険などの特典が充実している

- おトクにポイントを貯めてサービスを受けられる

「ふだんはクレカとして利用しながら、足りないときにキャッシングもしたい!」という方は、ぜひ申し込んでみてください。

※このまま上のボタンからスマホ・PCで申し込めます。

ただし、配偶者貸付の利用には旦那さん(奥さん)の協力が必須なので、「自分は利用できそうか」を見極めるのも重要です。

※ 「配偶者貸付について詳しく知りたい」という方はこちら

→収入なしの専業主婦・専業主夫に朗報!「配偶者貸付」ならカードローンで借入れできる!

※ 「旦那(妻)に内緒で借りたい!」という方は、銀行カードローンへの申し込みをオススメします。

→専業主婦向けおすすめカードローンランキング!内緒で銀行キャッシングできる人気業者教えます