住信SBIネット銀行 ミスターカードローンの増額審査は、あなた自身が申し込むことはできません。

「カードローン増額申込みのご案内」を受け取った方だけが、増額審査を受けるか否かを決めることができます。

そこで今回は2つのポイントをお伝えします。

- 増額の案内が来るためのコツ

- 増額審査で審査される項目

増額審査を狙っている方はぜひとも参考にしましょう。

目次

住信SBIネット銀行 MR.カードローンの増額審査への壁は高い

一般的なカードローンでは、増額審査を受ける方法として、以下の2つがあります。

- 自分で申請して増額審査を受ける

- 増額審査の案内を受けて再審査を受ける

しかし住信SBIネット銀行 ミスターカードローンでは、このうち①の方法が用意されていません。

あなたが増額申請をしても、自動的に断られます。

住信SBIネット銀行 ミスターカードローンの増額審査は、最初からハードルが高くなっているといえますね。

増額審査までは時間がかかってしまう

住信SBIネット銀行 ミスターカードローンの、増額審査の案内が届くための最低条件は以下の通りです。

- 6ヶ月以上の返済実績

- 返済遅れが一度もない

- 申し込み時より返済能力が上がっている

カードローンを利用し始めたばかりの方や、昇給や昇進の予定がない方には、増額審査を受けるチャンスは、ほぼないと考えられますね。

住信SBIネット銀行 ミスターカードローンで増額審査を受けるためには、かなり時間を要するので注意しましょう。

2社目のカードローンからの借り入れを検討しよう!

限度額がいっぱいになったあなたが新たな借り入れを急いでいる場合、増額審査の案内が届くのをひたすら待つというわけにはいきません。

そのような方は、2社目の借り入れも検討しましょう。

ただし2社目カードローンの借り入れは、審査が厳しくなる傾向があります。

また現在のあなたが以下のうちのどれにあたるかで、2社目のカードローンが無事通過できるかも変わってきます。以下でポイントをチェックしましょう。

以下の記事では2社目を選ぶ際に、参考になる情報がたくさんあります。

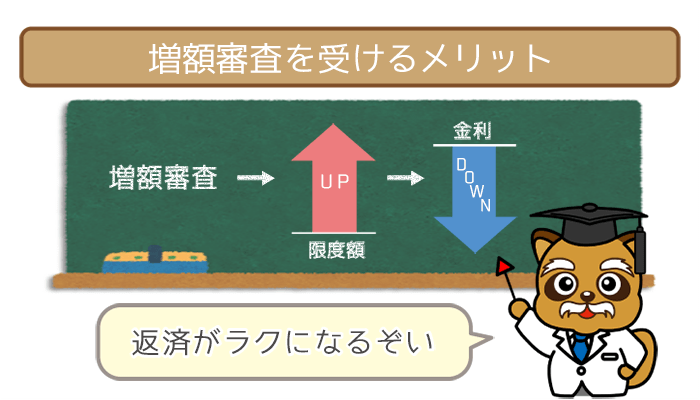

住信SBIネット銀行 MR.カードローンの増額審査を受けるメリット

住信SBIネット銀行 ミスターカードローンの増額審査を受ける最大のメリットは、金利が下がることです。

「プレミアムコース」「スタンダードコース」両コースともに、利用限度額100万円超ごとに金利が変わるポイントがあります。

【住信SBIネット銀行 ミスターカードローン「プレミアムコース」の金利】

| ご利用限度額 | 基準金利 |

|---|---|

| 10万円~100万円 | 年7.99% |

| 100万円超~200万円 | 年6.39%~6.99% |

| 200万円超~300万円 | 年5.29%~年5.99% |

| 300万円超~500万円 | 年4.99% |

| 500万円超~700万円 | 年3.99% |

| 700万円超~900万円 | 年2.99% |

| 900万円超~1,000万円 | 年2.49% |

| 1,000万円超~1,100万円 | 年2.39% |

| 1,100万円超 | 年1.59% |

【住信SBIネット銀行 ミスターカードローン「スタンダードコース」の金利】

| ご利用限度額 | 基準金利 |

|---|---|

| 10万円~100万円 | 年14.79% |

| 100万円超~200万円 | 年11.99% |

| 200万円超~300万円 | 年8.99% |

増額審査に通って限度額が引き上げられれば、より割安な金利を利用することができます。

金利が下がると利息も減り、返済がしやすくなって完済への道も近くなりますよね。

タダでさえ低金利な住信SBIネット銀行 ミスターカードローンを、さらに低金利にして、とことんおトクに利用しましょう。

住信SBIネット銀行 ミスターカードローンの保証会社は2つあります。

- SMBCコンシューマーファイナンス株式会社

- 住信SBIネット銀カード株式会社

このうち「カードローン増額申込みのご案内」がくるのは、あなたの保証会社がSMBCコンシューマーファイナンス株式会社である場合だけなんですね。

また2014年7月28日の商品改定前に申し込みをした方は、保証会社はオリックス・クレジット株式会社になっています。

商品改定前から利用中の方は、SMBCコンシューマーファイナンス保証のカードローンに商品切替する場合に、同時に増額審査を受けることができます。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

プレミアムコースの利用限度額は最高1,200万円!(スタンダードコースは300万円)

住信SBIネット銀行 MR.カードローンの増額審査を受ける方法

住信SBIネット銀行 ミスターカードローンのQ&Aには、

Q. 「カードローン増額申込みのご案内」を受け取っていなくても申込みできますか?

A. 「カードローン増額申込みのご案内」の通知を受け取られていないかたのお申込みはお断りしております。

とあるので残念ながら、あなた自身が増額審査を申し込むことはできません。

増額の案内を受けた方のみが、審査にすすむか否かを選ぶことができます。

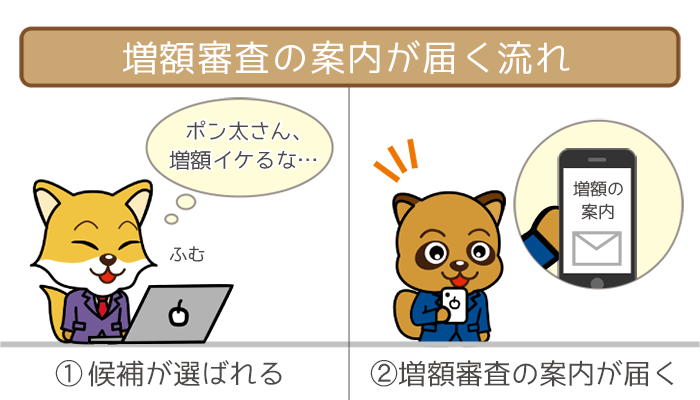

増額審査の案内とは

保証会社がSMBCコンシューマーファイナンス株式会社の方で、増額が可能と判断される方に限り、コースにかかわらずに増額審査の案内を通知しています。

ある程度、利用者の返済能力を見込んだ上で「カードローン増額申込みのご案内」を通知するので、通知が来た時点で増額審査に通る可能性は高いといえますね。

増額審査の案内がくるときは、あなたが登録したメールアドレスと、WEBサイトログイン後のメッセージボックス「重要なお知らせ」に通知されます。

増額審査の案内にある有効期限が過ぎると申し込み不可

住信SBIネット銀行 ミスターカードローンの増額審査の案内には、申し込みの有効期限が記載されています。

申し込み期限を過ぎたあとに、申し込みをしても断られます。次回の増額審査の案内がくるまで、増額のチャンスはありませんので注意しましょう。

「カードローン増額申込みのご案内」を削除してしまったら

「カードローン増額申込みのご案内」は「メールアドレス」「メッセージボックス」の2つに届けられるので、あなたが増額審査の案内を見過ごす心配はないかと思います。

しかし何かの手違いであなたが、増額審査の案内を削除してしまうかもしれません。

そのときはまず、住信SBIネット銀行 ミスターカードローンのカスタマーセンターに連絡をしてください。

0120-974-646(通話料無料)

携帯電話・PHS: 0570-001-646(通話料有)※

平日9:00~18:00、土・日・祝日9:00~17:00

(12月31日、1月1~3日、5月3~5日を除く)

※通話料20秒10円(税抜)

住信SBIネット銀行 ミスターカードローンからの、増額審査の案内という千載一遇のチャンス。みすみす逃さないようにしましょう。

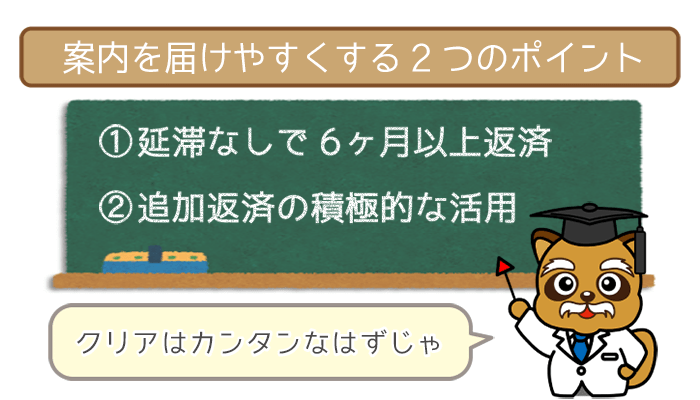

増額審査の案内を届けやすくする2つのポイント

住信SBIネット銀行 ミスターカードローンの、増額審査の案内がくる明確な基準は不明ですが、絶対にクリアしておきたいポイントは2つあります。

- 6ヶ月以上の返済で延滞なし

- 追加返済の活用

決して難しいことではありません。今後のあなたの信用のためにも、2つのポイントをクリアしておきましょう。

ポイント①:6ヶ月以上のマジメな返済で遅れがない

あなたに6ヶ月以上の返済実績がなければ、増額審査の案内は原則として届きません。

また数日でも返済に遅れが出た場合は、信用情報に傷がつくことはないですが、増額の案内がくることはないと考えてください。

住信SBIネット銀行 ミスターカードローンから、お金を借り入れて間もない方は、まずは6ヶ月以上の返済実績を築きましょう。

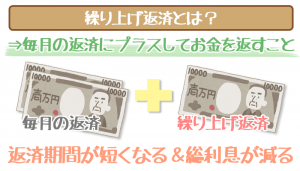

ポイント②:積極的に追加返済をしている

住信SBIネット銀行 ミスターカードローンでは、毎月5日に決まった額を返済します(約定返済)。

そのほかにはお金に余裕がある時に24時間365日、いつでも追加して返済することができます(追加返済)。

住信SBIネット銀行 ミスターカードローンでは10万円借りても返済額は2,000円と、毎月の返済額が低めに設定されており、毎月の返済があなたの負担にならないようになっています。

あなたが追加返済を積極的に活用していれば、返済する意思や返済能力を評価されて、「限度額を引き上げても問題ないだろう」と判断されやすくなります。

あなたが追加返済をすると、自然に「完済への道が近くなる」というメリットが生まれます。積極的に活用しましょう。

住信SBIネット銀行 MR.カードローンの増額審査で見られる審査項目

住信SBIネット銀行 ミスターカードローンの増額審査では、申し込み時のあなたと比較して「返済能力がレベルアップしたか」が見られます。

増額審査において具体的な審査項目は、以下の通りです。

あなたが無事に増額審査を突破するために、各項目についてきちんと確認しておきましょう。

審査項目:年収

【増額審査に有利な年収】

高ければ高いほど有利

年収はそのまま返済能力に直結するので、昇進や昇給で年収が増えた場合は、増額審査に通りやすくなります。

- 役職の階級が上がった

- 資格取得で昇給した

- アルバイト先でリーダーになった

という場合は「年収が上がった=返済能力が上がった」とみなされるので、増額審査の評価ポイントで高得点をゲットできます。

審査項目:雇用形態・勤続年数

【増額審査に有利な雇用形態】

公務員・正社員>契約社員・派遣社員>パート・アルバイト

【増額審査に有利な勤続年数】

5年以上>3年以上>1年以上>1年未満

雇用形態は返済能力に大きな影響を与えるので、より良いほうに変化があると増額審査に有利になります。

住信SBIネット銀行 ミスターカードローンの増額審査において、雇用形態や勤続年数の評価ポイントは以下の通りです。

- クビになりにくいか

- 仕事をこれからも続けていくか

雇用形態が変わらない方でも、仕事をやめていなければ、前回の審査時よりも勤続年数が自然と長くなっているので評価の加点を狙えますね。

審査項目:居住区分・居住年数

【増額審査に有利な居住区分】

持ち家>社宅>賃貸>公営住宅

【増額審査に有利な居住年数】

5年以上>3年以上>1年以上>1年未満

住居区分では持ち家が1番、増額審査に有利になります。

あなたが賃貸住まいから、住宅ローンを組んで家を購入した場合は、評価はグンと上がります。

住宅ローンはカードローンの審査に比べて格段に厳しいので、住宅ローンを組めている事実は、そのまま返済能力の評価につながるためですね。

住宅区分が変わらない方は居住年数の長さで、増額審査の評価ポイントを稼ぐことができます。

パートやアルバイトの方は引っ越す機会が少ないと思うので、居住年数が自然と長くなっているはずですよ。一度確認してみましょう。

審査項目:家族構成

【増額審査に有利な家族構成】

実家暮らし>配偶者と同居>独身で1人暮らし>子供と同居

増額審査では、家族構成の変化にも注目します。

- 両親と同居を始めた

- 結婚して家庭を持った

ということがあれば、増額審査には有利に働きます。両親や配偶者との同居で、生活費に余裕が生まれ、返済にまわせるお金の割合が大きくなるためです。

子供の養育には、どうしてもお金がかかりますよね。子供の存在は出費が予想されますので、増額審査ではマイナス評価になります。

審査項目:他社借り入れ件数

【増額審査に有利な他社借り入れ件数】

0件>1件>2件>3件以上

他社借り入れ件数は、少なくなるほど増額審査は有利になります。

注意が必要なのは、他社カードローンを完済しただけでは、他社借り入れ件数は減ったことにならないことです。

あなたが他社カードローンを完済しても与信枠が残り、また借り入れができるので、住信SBIネット銀行が安心できないためです。

他社カードローンを完済をしたら、解約まですることを忘れないで下さいね。

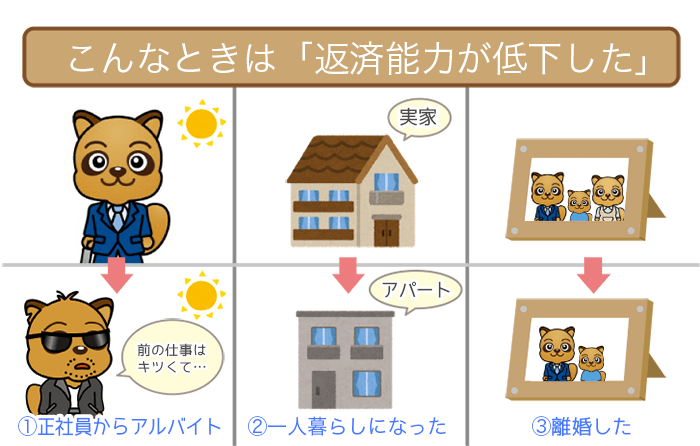

増額審査の結果次第では限度額が引き下がることがある?

住信SBIネット銀行 ミスターカードローンの増額審査を受けて「返済能力が低下した」と判断されると、限度額が引き下げられることがあります。たとえば、

- 正社員からアルバイトになった

- 親元を離れて一人暮らしを始めた

- 離婚して子を引き取り母子家庭(父子家庭)になった

ということがあれば、「返済にまわせるお金が少なくなった=返済能力が低下した」と判断されるので、限度額を引き下げられる可能性が高いです。

ただし住信SBIネット銀行 ミスターカードローンでは、自己申告での増額審査は受け付けておらず、事前の調査で「増額できる可能性が見込める」と判断された方にだけ、増額審査の案内が送られます。

あなたに増額の案内が届いた時点で、無事に審査に通過して、限度額を引き上げられることのほうが多いと考えられます。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

プレミアムコースの利用限度額は最高1,200万円!(スタンダードコースは300万円)

住信SBIネット銀行 MR.カードローンの増額審査を受けるにはまず返済実績を積み上げよう!

- 6ヶ月以上のマジメな返済実績

- 追加返済を積極的に利用している

この2つはマストだといえるぞい。まずは信用を築くために、コツコツ返済するんじゃ。