本記事では福岡銀行カードローン※の返済について、徹底的にまとめています。

(※対応可能エリア:居住地・勤務先が九州・山口県の方)

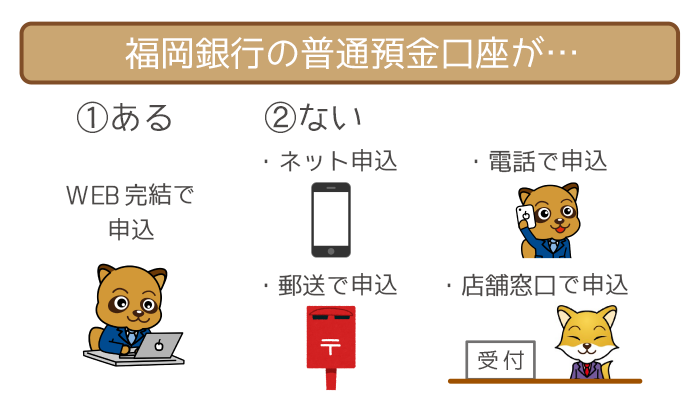

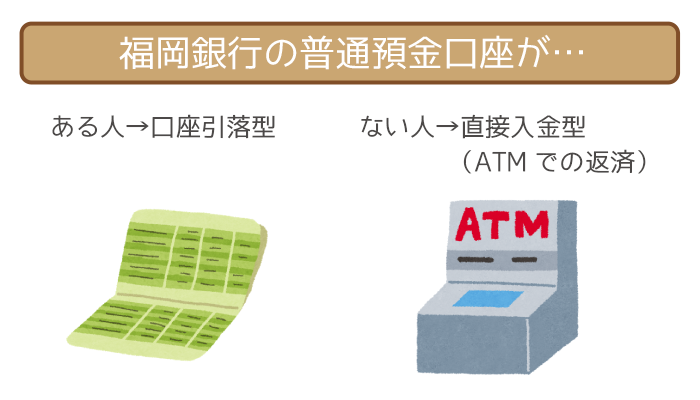

福岡銀行カードローンの返済は「福岡銀行の普通預金口座があるかないか」で変わります。

【福岡銀行の普通預金口座を持っている人】

口座引落型がオススメ

【福岡銀行の普通預金口座を持っていない人】

直接入金型(ATMからの返済)

また福岡銀行カードローンの、毎月の最低返済額は2,000円~から。

銀行カードローンの中では、格安の返済額になっています。

今回は福岡銀行カードローンの返済について4つを解説します。

- 福岡銀行の普通預金口座がある人の返済方法

- 福岡銀行の普通預金口座がない人の返済方法

- 福岡銀行カードローンで随時返済をした場合のシミュレーション

- 福岡銀行カードローンの返済に遅れたときの対処法

福岡銀行カードローンの返済について知りたい人は、ぜひ参考にしてください。

返済をスムーズに続けるためにも、借り入れは返済できる額に抑えましょう。

目次

福岡銀行の普通預金口座のある人は「口座引落型」で返済!

福岡銀行の普通預金口座がある人の返済方法は、口座引落型がオススメ。

- 返済方法は福岡銀行の普通預金口座から毎月引き落とし

- 返済額は借入残高に応じて決まる

口座引落型の特徴は上記2つです。

口座引落型の特徴①:福岡銀行の普通預金口座から毎月引き落とし

口座引落型とは、福岡銀行の普通預金口座から毎月自動で引き落とされる返済方法。

口座にお金さえあれば返済のことを忘れてしまっても、自動で返済されるので安心です。

また返済のためにATMまで、わざわざ足を運ぶ必要はありません。

返済日は選べる!給料日の翌日にするのがオススメ

口座引落型だと返済日を、1日~26日の中から選ぶことができます。

返済日に融通を利かせられるのも、魅力的なポイントです。

また給料日の翌日に返済日を設定すれば、返済額が足りなくなるリスクも防げます。

返済を滞らせないためにも、お金の面でも都合のいい日を返済日に設定しましょう。

口座引落型の特徴②:返済額は選んだ返済日の借入残高に応じて決まる

口座引落型だと、返済額は前月の返済日の総返済額(借り入れた総額 + 利息の合計金額)に応じて決まります(残高スライド返済方式)。

借入残高による、毎月の返済額の違いは以下の通り。

| 借入残高 | 返済額 |

|---|---|

| 2千円未満 | 全額 |

| 2千円以上10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 20,000円 |

| 100万円超200万円以下 | 30,000円 |

| 200万円超300万円以下 | 40,000円 |

| 300万円超400万円以下 | 50,000円 |

| 400万円超500万円以下 | 60,000円 |

| 500万円超600万円以下 | 70,000円 |

| 600万円超700万円以下 | 80,000円 |

| 700万円超800万円以下 | 90,000円 |

| 800万円超900万円以下 | 10,000円 |

| 900万円超 | 11,000円 |

最低返済額は2,000円以内と、かなり低めに設定されています。

利息を含めて30万円を借りたとしても、毎月の返済は6,000円でOK。

他のカードローンと比較しても、毎月の返済額は決してひけを取りません。

【30万円借りたときの返済額を業者ごとに比較】

業者ごとに30万円を借りたときの毎月の返済額の違いをまとめてみました。

| カードローン会社 | 返済額 |

|---|---|

|

6,000円 |

|

6,000円 |

|

9,000円 |

|

10,000円 |

|

11,000円 |

|

11,000円 |

|

13,000円 |

他の銀行カードローン・消費者金融に比べて、最も返済額が低いですよね。

毎月の返済も負担になりにくいのが嬉しいポイントです。

福岡銀行の普通預金口座がない人は「直接入金型」で返済!

福岡銀行の普通預金口座がない人は、直接入金型での返済になります。

直接入金型の特徴は以下の2つです。

- 返済方法は毎月14日までに対応しているATMへの入金

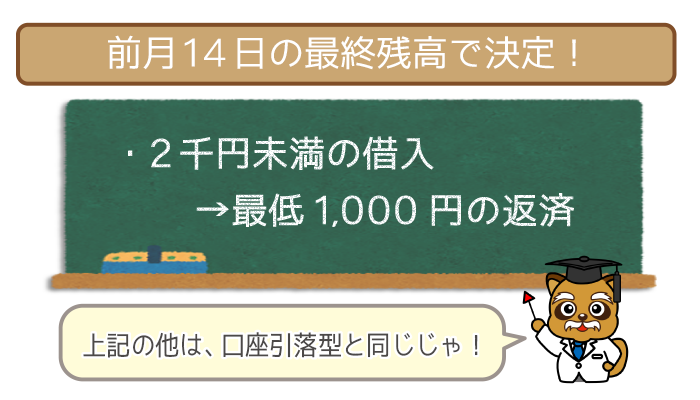

- 返済額は前月14日の最終残高に応じて決定

返済額の決まり方も返済方法も、口座引落型とは違うので間違えないようにしましょう。

直接入金型の特徴①:毎月14日までに対応しているATMへ入金

直接入金型の返済方法は、福岡銀行カードローンに対応しているATMへの入金です。

返済日は毎月14日なので、14日までの都合のいい日に入金すればOK。

ただし口座引落型とは違い、自動で返済してくれるわけではありません。

うっかり忘れで延滞してしまわないように気をつけましょう。

返済に使えるATMは3種類

直接入金型の入金先は以下の3種類です。

- 福岡銀行専用のATM

(手数料:無料)

- 提携している銀行ATM

(手数料:無料) - コンビニに設置されている提携ATM

(手数料:有料)

提携している銀行ATM・コンビニATMは以下の通り。

| 提携している銀行ATM | 提携しているコンビニATM(E-net) |

|---|---|

| 熊本銀行ATM | Family Mart |

| 親和銀行ATM | Daily |

| セブン銀行ATM | ポプラ |

| ゆうちょ銀行ATM | MINISTOP |

| Bank Time※ | LAWSON |

※福岡県内設置のものに限ります

なおコンビニATMの利用には、手数料として108円が発生します。

福岡銀行は地方銀行ながら、専用のATMは大阪や名古屋などにも設置されています。

福岡や九州地方以外に住んでいる人にも配慮されています。

なお専用ATMの稼働時間は、設置場所によって異なります。

詳しくはこちらのページで確認しましょう。

直接入金型の特徴②:返済額は前月14日の最終残高に応じて決まる

直接入金型は「前月の14日の時点での総返済額」に応じて、返済額が決まります。

借入残高による、毎月の返済額の違いは以下の通り。

| 借入残高 | 返済額 |

|---|---|

| 2千円未満 | 1,000円 |

| 2千円以上10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 20,000円 |

| 100万円超200万円以下 | 30,000円 |

| 200万円超300万円以下 | 40,000円 |

| 300万円超400万円以下 | 50,000円 |

| 400万円超500万円以下 | 60,000円 |

| 500万円超600万円以下 | 70,000円 |

| 600万円超700万円以下 | 80,000円 |

| 700万円超800万円以下 | 90,000円 |

| 800万円超900万円以下 | 10,000円 |

| 900万円超 | 11,000円 |

直接入金型も口座引落型も、最低返済額は2,000円から。

唯一違うのは「残高が2,000円未満の場合は返済額は1,000円」というところだけ。

そのため直接入金型といっても、返済が続けやすいことは同じです。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

来店不要・口座不要で申し込みを済ませられます。

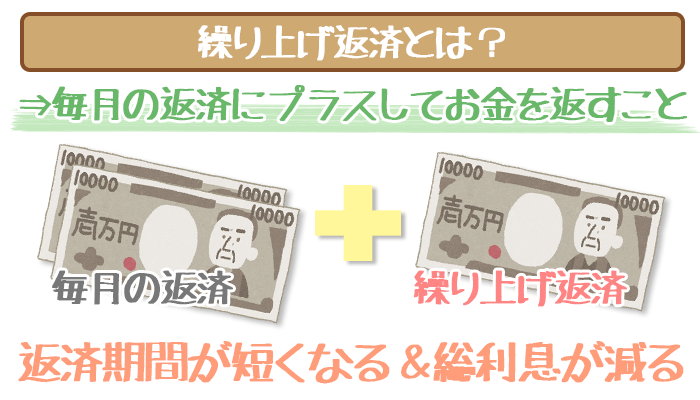

随時返済をすればもっとおトク!完済までの利息を比較!

福岡銀行カードローンは、毎月の返済額が安いのは上述の通り。

カードローンの利息は、返済回数の度に発生します。

多く随時返済をすれば、それだけおトクということですね。

20万円を借りて、最低返済額のみを返した場合は以下の通り。

- 借入金額:200,000円

- 毎月の返済額:4,000円

- 借入金利:14.5%

- 利息総額:108,574円

- 総返済額:308,574円

- 返済期間(回数):78回

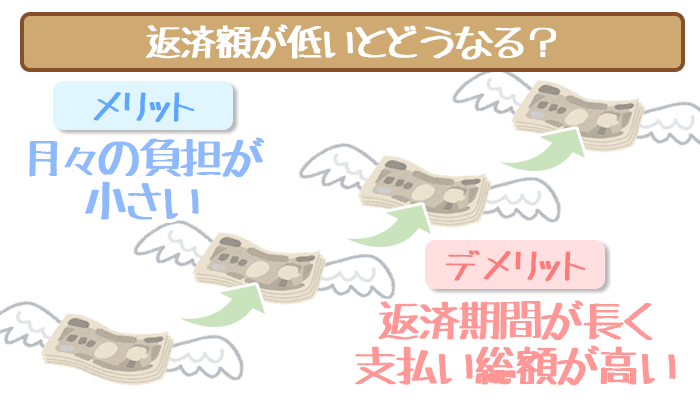

最低返済額のみで完済した場合、支払った利息は借入金額の5割以上です。

また返済期間も78ヶ月と、6年と6か月もかかりますね。

以上を踏まえて随時返済でいくら負担を減らせるのか、2パターンに分けて比較しました。

- 20万円を借りて毎月の返済に+4,000円した場合

(毎月8,000円の返済) - 20万円を借りて毎月の返済に+8,000円した場合

(毎月12,000円の返済)

「今月はお金に余裕がある」というときは、積極的に随時返済を行いましょう。

なお実際の取引状況によっては、シミュレーション結果と異なる場合があります。

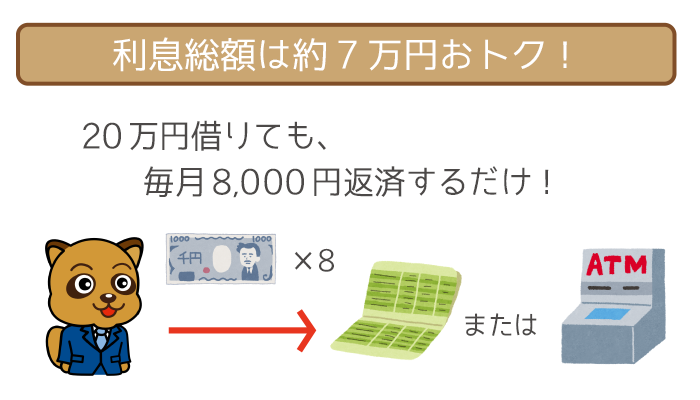

①20万円を借りて毎月の返済に+4000円した場合(毎月8,000円の返済)

20万円を借りたときの約定返済額(4,000円)に、随時返済として4,000円を行った結果は以下の通りです。

- 借入金額:200,000円

- 毎月の返済額:8,000円

- 借入金利:14.5%

- 利息総額:39,537円

- 総返済額:239,537円

- 返済期間(回数):30回(2年6ヶ月)

最低返済額だけの返済より、利息は69,037円もおトクなことがわかりますね。

また返済期間は30回(2年6ヶ月)で、48回(4年)も短縮できました。

たったプラス4,000円の随時返済で、利息や返済期間を大きく抑えられます。

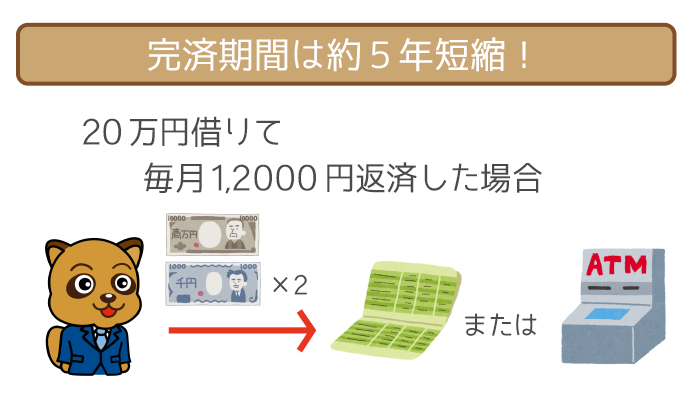

②20万円を借りて毎月の返済に+8,000円した場合(毎月12,000円の返済)

20万円を借りたときの約定返済額(4,000円)に、随時返済として8,000円をプラスして返済し続けた結果は以下の通りです。

- 借入金額:200,000円

- 毎月の返済額:12,000円

- 借入金利:14.5%

- 利息総額:24,680円

- 総返済額:224,680円

- 返済期間(回数):19回(1年7ヶ月)

最低返済額だけの返済より、利息は83,894円もおトクです。

また返済期間は19回で、59回(4年11ヶ月)も短縮できました。

プラスする随時返済の金額によっては、もっとおトクになることも。

随時返済を活用して、返済のあらゆるプレッシャーやストレスから早く脱出しましょう。

福岡銀行カードローンへの返済に遅れたら受ける2つのペナルティ

福岡銀行カードローンの返済に遅れてしまったら、2つのことが起こります。

- 新しい借り入れができなくなる

- SMBCコンシューマーファイナンスの審査で不利になる

最悪のケースだと、強制解約や一括返済を求められることも…。

返済日までの入金忘れなどで返済が遅れてしまった場合、すぐに支払いを済ませましょう。

カードローンでは一般的に、返済に遅れると遅延損害金というペナルティが発生します。

実際に福岡銀行カードローンに「遅延損害金はいくら発生しますか?」と問い合わせました。

電話担当者の回答は「頂戴しておりません」とのこと。

遅延損害金が発生しないカードローンは非常に珍しいです。

しかし延滞は大幅な信用低下につながるので注意しましょう。

延滞のペナルティ①:新しい借り入れができなくなる

福岡銀行カードローンを延滞した瞬間から、新たに借り入れはできなくなります。

借り入れたいならば遅れた分を、一刻も早く返さなければいけません。

一見痛いペナルティには思えませんが、急な出費というものは時と場所を選ばないもの。

新たな借り入れを「急にお金が必要になった・・・」というときの保険と考えて、遅れた分の返済はすぐに済ませておくことがオススメです。

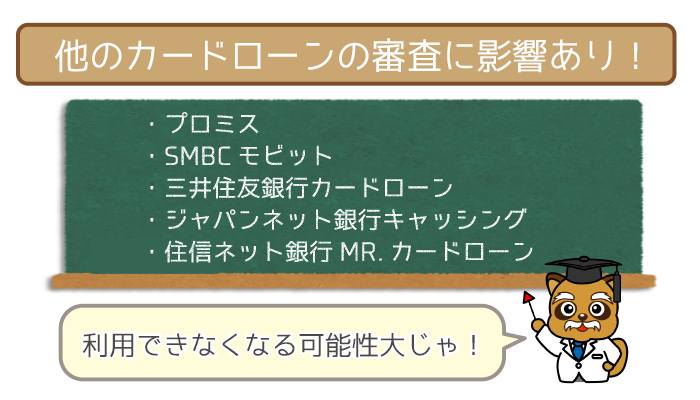

延滞のペナルティ②:SMBCコンシューマーファイナンスの審査で不利になる

実際のところほとんどの銀行カードローンは、申込者の審査を保証会社へ依頼。

福岡銀行カードローンの保証会社は、SMBCコンシューマーファイナンスです。

福岡銀行カードローンでの利用情報は、SMBCコンシューマーファイナンスに提供されているため延滞すれば信用は大幅に低下。

そのためSMBCコンシューマーファイナンスが保証会社となっているカードローンは、利用できなくなる可能性が高いんですね。

- プロミス

- SMBCモビット

- 三井住友銀行カードローン

- ジャパンネット銀行 カードローン

- 住信SBIネット銀行MR. カードローン

将来的に上記カードローンの利用を検討している人は注意しましょう。

保証会社とは、申込者の保証人の代わりとなる会社のこと。

保証会社の役割は、銀行カードローンに代わって審査を行うだけではありません。

利用者が債務整理などで返済できなくなった場合は、利用者に代わって返済します。

つまり銀行の貸し倒れを避けるために、保証会社があるというわけです。

債務整理の詳細については、以下のリンクをご覧ください。

延滞が3ヶ月以上続くと信用情報に「金融事故情報」として記録される

福岡銀行カードローンに限らず、3ヶ月以上の返済遅れは金融事故。

信用情報に「金融事故情報(キズ)」として記録されます。

いわゆるブラックリストに載ることに…。

それだけではなく、金融事故情報は5年もの間残り続けます。

そのため金融事故情報があると、住宅ローンや教育ローンを組めません。

くれぐれも「お金を借りたら返済日までに返す」を、忘れないようにしましょう。

最初から返済できる範囲で、お金を借りることが重要です。

福岡銀行カードローンの返済は口座引落型・直接入金型の2つ!

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

来店不要・口座不要で申し込みを済ませられます。

飯田 道子(いいだ みちこ)先生

ファイナンシャルプランナー

Financial Planning Office

Paradise Wave(パラダイスウエーブ)代表

海外ジャーナリスト

ファイナンシャル・プランナー(CFP認定者)

【保有資格】

フィナンシャル・プランナー(CFP認定者)

1級ファイナンシャル・プランニング技能士

証券外務員Ⅱ種

宅地建物取引士合格者