荘内銀行カードローンWebは、2つの面からあなたを審査します。

- 審査基準・・・最低限満たすべき条件

- 審査項目・・・あなたを具体的に評価するための審査ポイント

荘内銀行カードローンWebは、専業主婦や年金受給者の方も利用している間口の広いカードローンですので、審査基準さえ満たせていれば、審査通過のチャンスはあるといえます。

「審査基準を満たすのは難しいの・・・?」

荘内銀行カードローンWebの審査基準はほとんどの方がクリアできている基準なので、ぜひチェックしてみてください。

お伝えする審査の基準や評価ポイントをおさえて、荘内銀行カードローンWebの審査にのぞみましょう。

目次

荘内銀行カードローンWebの審査は甘い?2つの視点から紐解く

荘内銀行カードローンWebの審査はそれほど厳しくないと考えられます。

審査が厳しくないと考える根拠は2つあります。

- 公式サイトで幅広い利用を呼びかけている

- 保証会社が新生フィナンシャル株式会社

自分が審査に通るか心配な方は、ぜひ参考にしてください。荘内銀行カードローンWebの審査が厳しくないといえる2つの根拠を知って、あなたの不安を解消しましょう。

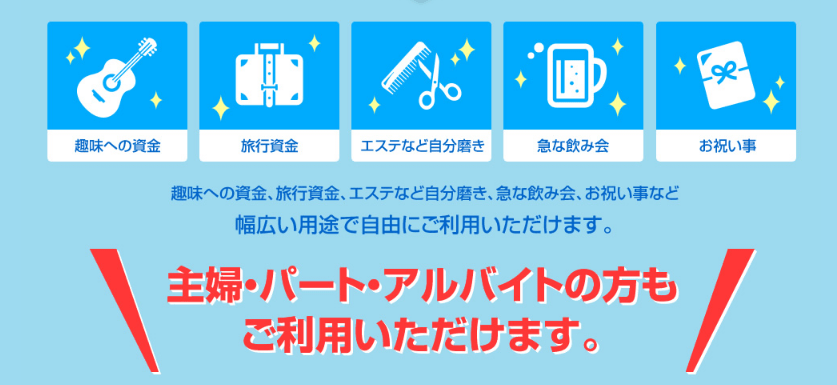

①公式サイトで幅広い利用を呼びかけている

荘内銀行カードローンWebの公式サイトを見ると、目立つように幅広い利用を呼びかけています。

このように積極的に、荘内銀行カードローンWebの利用をすすめているのにもかかわらず、主婦やアルバイトだから審査に通らないというのは理屈が通りません。

さまざまな方を取り込むために、むしろ審査のハードルは下がっていると考えられます。

利用例としても、趣味や急な飲み会などを想定しているところから、小規模な出費にも対応できない、収入の少ない人にこそ利用してほしい商品だという荘内銀行カードローンWebからのメッセージといえますね。

②保証会社が新生フィナンシャル株式会社

保証会社とはカードローン会社の代わりに、利用希望者の審査をしている会社のことです。荘内銀行自身が審査をするわけではないんですね。

荘内銀行カードローンWebの保証会社は、新生フィナンシャル株式会社です。この会社の審査は、収入が少ない人でも通りやすいことで知られています。

たとえばオリックス銀行カードローンは、保証会社がもともと1社でした。ところが新生フィナンシャル株式会社が加わると「年収200万円以上」という申し込み条件がなくなり、審査のハードルがグッと下がりました。

荘内銀行カードローンWebは、この新生フィナンシャル株式会社が審査をしているので、審査はそれほど厳しくないと考えられます。

低金利=審査に通りにくい?

荘内銀行カードローンWebは3.5%~14.6%という、低金利の銀行カードローンであることから、ハードルが高いと感じる方もいるかと思います。

たしかに低金利で、他の有名な銀行カードローンとくらべても見劣りしませんが、突出して低いわけではありません。

また幅広い利用者を取り込もうとしているところから、荘内銀行カードローンWebの低金利は、利用者をふるい落とすためのものではなく、むしろ取り込むためのサービスであると考えられます。

荘内銀行カードローンWebの金利の低さを見て、審査に通りにくいだろうと心配する必要はありません。

荘内銀行カードローンWebで最低限満たしておく2つの審査基準

荘内銀行カードローンWebでは、最低限満たしておくべき審査基準が2つあります。

- 申し込み条件を満たしている

- 信用情報に傷がない

あなた自身が審査基準をクリアしているか、ぜひチェックをしましょう。

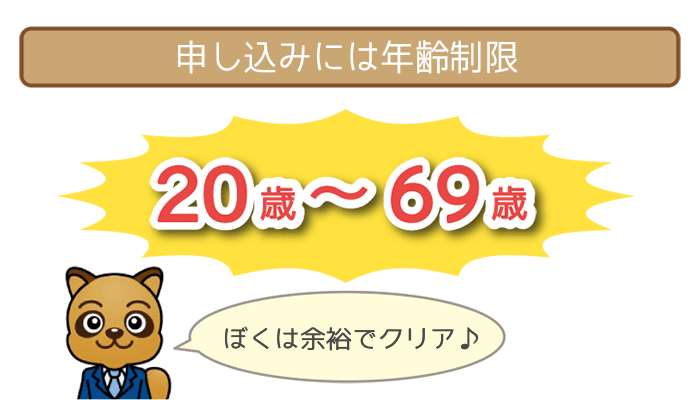

審査基準①:申し込み条件を満たしている

審査にすすむために、クリアしなければならない申し込み条件は、以下の2つです。

- 満20歳以上満70歳未満

- 安定した収入がある

条件①:満20歳以上満70歳未満

年齢条件としては、満20歳以上満70歳未満の方に限られます。

ほとんどの方は大丈夫かと思いますが、未成年は申し込み不可です。

また満70歳以上の方も申し込むことができません。

現在、荘内銀行カードローンWebを利用しているご年配の方でも、満70歳になった誕生月の末日以降は新規貸越が停止されるので気をつけましょう。

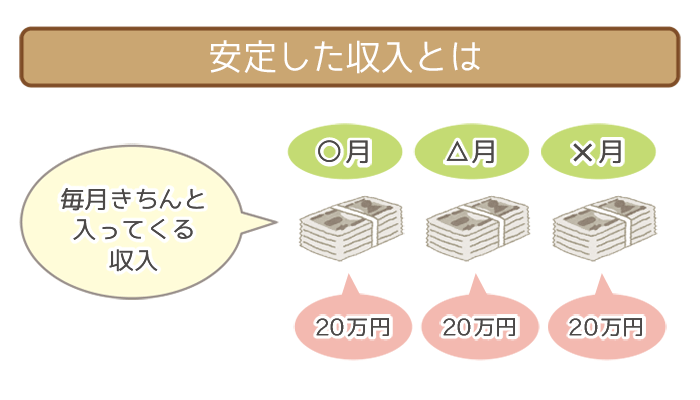

条件②:安定した収入がある

安定した収入があることも申し込み条件になります。

安定した収入とは「毎月仕事をして入ってくる給料」のこと。

なので正社員に限らず、アルバイトやパートの方もきちんと毎月シフトを入れて働いていさえすれば、「安定した収入がある」と見なされます。

特別難しい条件ではありません。

| 属性 | 申し込みの可否 |

|---|---|

| 公務員・正社員 | ○ |

| 契約社員・派遣社員 | ○ |

| パート・アルバイト | ○ |

| 専業主婦(配偶者に安定収入アリ) | ○ |

| 年金受給者 | ○ |

| 個人事業主 | △ (ビジネスローンへの申し込みがおすすめ) |

| 学生 | ✕ |

専業主婦(夫)の方も、配偶者に安定した収入があれば申し込むことができます。

また年金受給者の方も、年金が「安定した収入」とみなされ、申し込み可能となります。

ただし学生の方はアルバイトをしていて毎月収入があっても、申し込むことができないので注意しましょう。

【個人事業主(フリーランス)は「アイフルビジネスファイナンス」に申し込もう】

個人事業主の人はビジネスローンの審査ならば、不利にならずに済みます。

数あるビジネスローンの中でも「アイフルビジネスファイナンス」への申し込みがおすすめです。

- 業績が赤字でも審査に通る可能性アリ

- 申し込んだその日に借りられる可能性アリ

- 利用限度額は最大1,000万円と高額

- 申し込みから借り入れまでWEB完結

アイフルビジネスファイナンスは上記のようなメリットがあるので、優先的に申し込んでみてください。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

原則として無担保・無保証で申し込みを済ませられます。

※法人の場合は代表者が連帯保証人になる必要があります

ざっくりいうと「次の月も100%稼げるとはかぎらない収入」は安定した収入に含まれません。

代表的なものだと、ギャンブルなどはNGです。

もしパチンコで今まで毎月30万勝っていたとしても、次の月に100%また30万勝てるとは限りませんよね。

金融業者からすると返済されないリスクがあるので、お金を貸し出すことができないわけです。

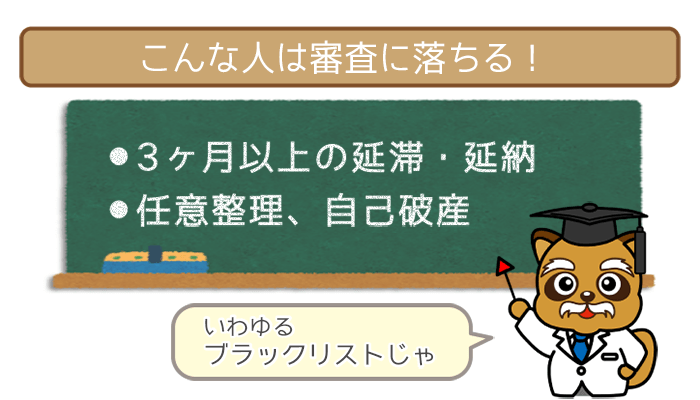

審査基準②:信用情報に事故記録(ブラック)がない

信用情報は重要な審査基準です。

あなたがカードローンの利用を申し込むと信用情報機関によって、あなたの過去の借り入れや返済の記録が調べられます。

そのとき過去に事故を起こしていることが発覚すると、あなたの返済能力に期待するのはカードローン会社にはリスクがあるとみなされ、あなたは審査に落ちることになります。

- 返済や支払いを3ヶ月以上延滞・滞納

- 任意整理・債務整理・自己破産

- ローンの利用停止、強制退会の過去

一つでも当てはまっていれば、事故が記録として残っていますので、確実に審査には落ちます。

不安な方は、各信用情報機関に問い合わせて確認してみましょう。

一般的に事故記録は5年程度で消えるといわれています。

※自己破産などの債務整理は、事故記録が消えるまでに10年かかるともいわれています。

ご自身で事故から5年以上経っていると思われる方は、

- KSC

- CIC

- JICC

などの信用情報機関に情報の開示請求をして、事故記録が消えているかどうか確認をしてみるといいでしょう。

事故記録が消えているならば、お金を借りるチャンスがあるかもしれません。

荘内銀行カードローンWebの審査で見られる審査項目

荘内銀行カードローンWebの審査で、見られる審査項目は6つあります。

- 雇用形態

- 勤続年数

- 年収

- 居住区分

- 居住年数

- 他社借入件数

審査項目のなかでも、どう分類されるかや数字の大小などにより、評価が分かれるようになっています。

あなた自身の情報と比較しながら、審査を有利にすすめられるか確かめてみてくださいね。

| 審査項目 | 評価基準 |

|---|---|

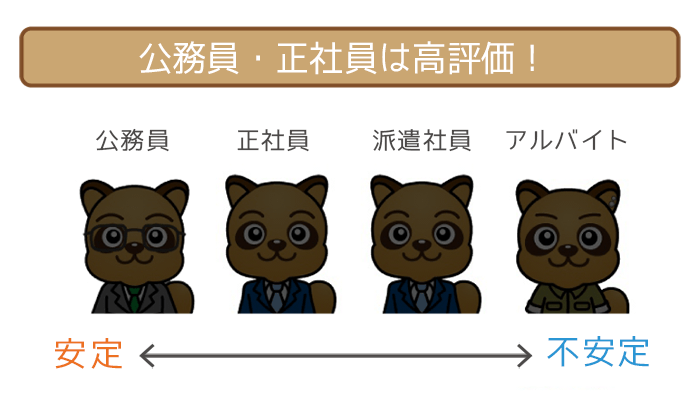

| 雇用形態 | 公務員> 正社員>派遣社員>パート・アルバイト>自営業>専業主婦・年金受給者 |

| 勤続年数 | 勤続が長いほど有利 |

| 年収 | 年収が高いほど有利 |

| 居住区分 | 持ち家>社宅>賃貸>公営住宅 |

| 居住年数 | 居住が長いほど有利 |

| 他社借入件数 | 他社借入が少ないほど有利 |

審査項目①:雇用形態

荘内銀行カードローンWebは、専業主婦や年金受給者でも利用できる間口の広いカードローンになっていることから、審査において雇用形態があまりネックになっているとは思えません。

カードローン会社としては、あなたがお金を返済してくれないことをもっとも恐れます。

クビになりにくい公務員や正社員なら、返済能力の安定性という面で、審査の評価が非常に高いです。

パート・アルバイトや自営業は安定性は評価されにくいですが、勤続年数や営業年数でカバーできるので、審査を過剰に恐れる必要はありません。

審査項目②:勤続年数

勤続年数は、長ければ長いほうが有利です。

勤続年数だけ見れば新卒の正社員よりは、勤続5年以上のパート・アルバイトのほうが審査の評価ポイントは高いです。

勤続年数の長さはマジメに仕事に取り組んできた証明でもあり、返済に対しての責任の強さとして審査の評価に反映されます。

勤続年数で審査の評価ポイントの加点が望める方は、雇用形態や年収で不利でも気にすることはありません。

汗水たらして働いてきた年数の長さで挽回しましょう。

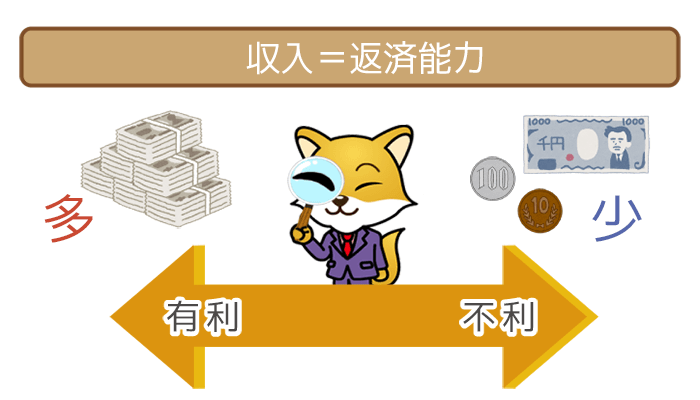

審査項目③:年収

年収は、高ければ高いほうが審査に有利です。

年収はそれ自体が返済能力の高さをしめすものですので、年収が高ければカードローン会社としても安心して融資ができます。

荘内銀行カードローンWebでは、収入の3分の1までしかお金を借りることができない「総量規制」の影響は受けずに、最大500万円まで借り入れが可能です。

しかし現実的には、たとえば年収300万円の方は100万円程度の借り入れが限度だと考えたほうがよさそうです。

逆に考えれば、年収が少なくても希望借入額がそれほど多くなければ、審査を通過して融資を受けるチャンスがあるといえますね。

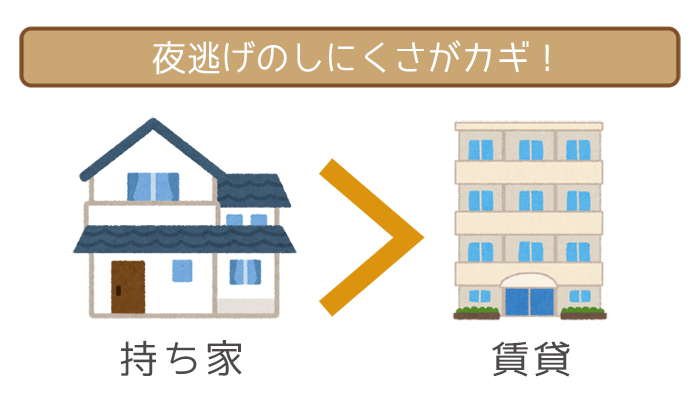

審査項目④:居住区分

居住区分は、賃貸よりも持ち家のほうが審査に有利です。

持ち家であれば、夜逃げや引っ越しによる、貸し倒れのリスクが低いと評価されるためです。

社宅であれば、社宅を提供できるレベルの企業に勤めていることが確認でき、返済能力の高さが審査で評価されます。

賃貸ならアパートよりは、マンションのほうが審査の評価が高いです。

公営住宅は給料が低い人向けの住宅なので、審査において返済能力としてはあまり高い評価は得られません。

賃貸に住んでいる方は、自身の収入に家賃が見合っているかも確認しておきましょう。

もし自分の給料に対して高すぎる家賃を支払っていると、

「この人えらい高い家賃を払ってるけど、本当に返済にまわせるお金が残るの?」

と審査担当者に思われてしまいます。

私たちも普段から金遣いが荒い人に「来月は絶対お金返せるから!」と言われても、「本当かよ…」と思ってしまいますよね。

家賃の相場は高くても収入の3分の1までと言われています。

不安な方はもう一度収入と家賃のバランスを見直してみてください。

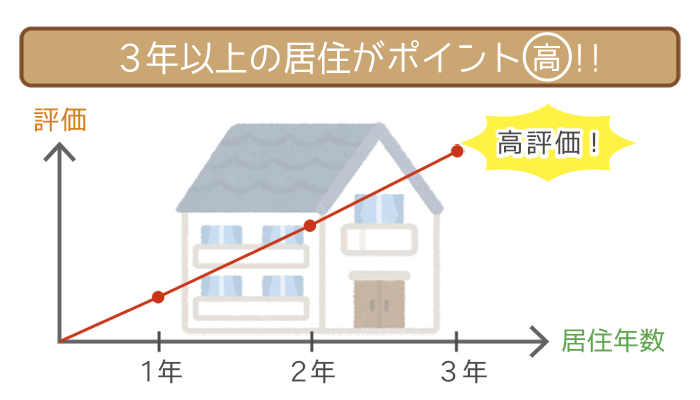

審査項目⑤:居住年数

居住年数は、長ければ長いほど審査に有利です。

その年月分しっかりと家賃を払い続けていることになるので、その事実がそのままカードローンの完済への期待になるからです。

引っ越しをせずに長いあいだ、同じところにお住まいのかたにとっては、審査を有利にすすめるチャンスになるといえますね。

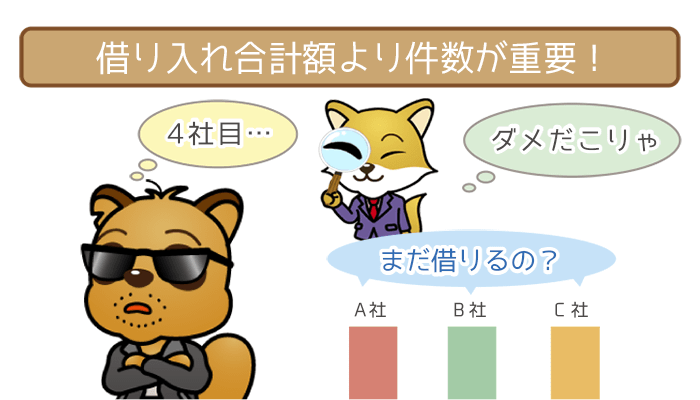

審査項目⑥:他社借り入れ件数

他社の借り入れは、少なければ少ないほうが審査に有利です。

個人レベルで考えてもたとえば、いろんな人から借金をしている人がお金を無心してきたら、常識的に「お金を貸しても返済してくれそうにないな」と思いますよね。

カードローンの審査をする人も同じように、他社の借り入れがあるうえで申し込みがあると、返済してくれないのではないかと不安になります。

荘内銀行カードローンWebは新規借り入れで、これまでの他社借り入れはゼロという方は、審査が有利に働きます。

荘内銀行カードローンWebの審査を有利にする3つの対策

荘内銀行カードローンWebに申し込んだ以上は、審査は絶対に通過したいですよね。

審査を有利にすすめるための3つの対策をお伝えしますので、審査をむかえるまえにぜひ頭に入れてください。

対策をふまえて、荘内銀行カードローンWebの審査を突破しましょう。

対策①:使っていないキャッシング・ローンは解約する

審査を有利にするために、使っていないキャッシングやローンは、すぐに解約しましょう。

他社カードローンとの契約は、借り入れ額がゼロ円でも審査には不利に働きます。

もしもあなたに、他社カードローンの借り入れがある場合は、

- 借りたお金を完済する

- カードローンを解約する

と手続きをすすめたうえで、荘内銀行カードローンWebの審査にのぞむことをぜひオススメします。

対策②:同時に他のカードローンに申し込まない

審査までたどり着くために、荘内銀行カードローンWebと並行して他のカードローンには申し込みをしないようにしましょう。

同時に複数社のカードローンに申し込むと、よほどお金に困っていると判断されて、審査において返済能力を疑われます。

また同時申し込みは「申し込みブラック」ともよばれています。

「申し込みブラック」と判断されると、

- 長くて6ヶ月間、信用情報機関の記録に残る

- 審査に通りにくい状態が続く

など、何もいいことがありません。

一般的に同時に2社の申し込みまでならセーフとされていますが、1社に絞り込むのがベストです。まずは荘内銀行カードローンWebの審査に集中しましょう。

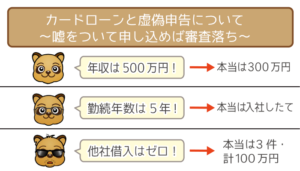

対策③:正確な情報で申し込む(ウソ厳禁!)

審査を無事通過するために、申し込みフォームには、正確な情報を入力しましょう。ウソはNGです。

信用情報機関はあなたが思う以上に、あなたの情報を把握しています。働いていないのに働いていることにしたり、収入面などで数字をごまかしてもバレてしまいます。

またあなたのウソは信用情報機関に記録され、審査に落ちるのはもちろんのこと、今後借り入れを希望してもほとんどのカードローン会社に敬遠されてしまうんです。

荘内銀行カードローンWebはけっして、審査が厳しすぎるカードローンではありません。小さなごまかしでお金を借りるチャンスを、みすみす逃さないようにしてくださいね。

荘内銀行カードローンWebの審査を通るには審査基準をまずクリアしよう!

- 安定した収入がある

- 信用情報に傷がない

この2つはクリアしていないと審査は厳しいぞい。でもクリアしてる人が大半じゃろ。