本記事ではJ.Score(ジェイスコア)の在籍確認について解説していきます。

- J.Score(ジェイスコア)の在籍確認ナシについて

- J.Score(ジェイスコア)の在籍確認をナシにするための裏ワザ

- J.Score(ジェイスコア)の在籍確認が電話連絡でもバレない理由

- J.Score(ジェイスコア)の在籍確認の注意点

J.Score(ジェイスコア)の在籍確認は基本的に、勤務先への電話連絡です。

しかしネット上には「J.Score(ジェイスコア)は在籍確認がない」という噂があります。

本記事では在籍確認ナシの真偽や、書類提出に変えられる可能性について徹底追究。

J.Scoreの在籍確認について気になる人は、ぜひとも参考にしてください。

目次

J.Score(ジェイスコア)は在籍確認ナシの可能性あり!

J.Score(ジェイスコア)へ取材をして、在籍確認ナシの噂の真偽について聞きました。

【J.Score(ジェイスコア)への取材内容】

上記の通り、J.Score(ジェイスコア)に申し込んで在籍確認ナシになる人は確かにいるようです。

また詳細こそ教えてもらえませんでしたが、反応を見る限り「書類での在籍確認」でOKな人もいそうですね。

しかしその詳細や基準は教えてはもらえず、すべては個々の申込者の審査次第とのこと。

職場への電話連絡なしもできそうですが、可能性の話であって100%ではありません。

絶対に職場への電話を避けたい方は、100%職場への電話連絡をなしにしてくれるカードローンに申し込むのがオススメです。

SMBCモビットへ申し込めば100%電話連絡をカットできる

J.Score(ジェイスコア)の在籍確認が不安ならば、SMBCモビットへの申し込みましょう。

SMBCモビットではWEB完結で申し込めば、100%職場への電話連絡をカットできます。

- ゆうちょ銀行・三菱UFJ銀行・三井住友銀行のいずれかの口座を持っている

- 社員証・保険証・給与明細・源泉徴収票のいずれかを提出できる

- 運転免許証・パスポートのどちらかを本人確認書類として提出できる

また即日融資OKなので「早くお金を借りたい!」という人にもピッタリです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

J.Score(ジェイスコア)で在籍確認ナシにするための5つのコツ

J.Score(ジェイスコア)で在籍確認ナシにするためのコツが5つ伝授しておきます。

- 相談時に「勤務先への電話連絡だと困る」とアピールする

- 相談時に「勤務先が分かる書類を出せる」とアピールする

- 勤務先の情報を詳しく入力する

- 希望限度額を必要最小限にする

- みずほ銀行が給料の振込口座なら情報連携しておく

在籍確認ナシを実現するために、なるべくすべて実践するようにしてください。

①相談時に「勤務先への電話連絡だと困る」とアピールする

J.Score(ジェイスコア)の公式サイトにあるQ&Aには、以下の記述があります。

審査の際に、お勤め先やご自宅へ確認の電話をさせていただく場合がございます。あらかじめご了承ください。

なお、特別なご事情がありますときは、お客さま専用フリーダイヤル(0120-976-426)へお電話をお願いします。受付時間は土曜・日曜・祝日・年末年始を除く平日9時から19時となっております。

勤務先への電話連絡が困るときは、専用フリーダイヤルから相談してください。

- 勤務先が日中不在が多い

(営業職中心のオフィスや土木関係の会社など) - 勤務先の営業時間が深夜がメイン

(飲食店や水商売など) - 勤務先は私用の電話が厳禁

(個人名からの電話は受け付けないなど)

上記の言い訳を活用して、勤務先への電話が困ることをアピールしましょう。

想いが伝われば、書類提出に変更されるチャンスがあるといえます。

なお引用にある通り、受付時間は祝日・年末年始をのぞく平日9:00~19:00です。

②相談時に「勤務先が分かる書類」を出せるとアピールする

在籍確認とは、申込者が申告した職場で本当に働いているかを確認する手続きです。

つまり電話以外でも在籍が確認できれば、J.Score(ジェイスコア)としては問題ないわけですよね。

「勤務先が分かる書類」を提出できるといえば、書類提出でOKの可能性があります。

例としてアイフルで在籍確認の電話連絡をカットするための書類を見てみましょう。

- 社会保険証

- 給与明細書

- 雇用契約書

上記のような書類は、申込者が働いていることを証明する何よりの証拠です。

特に社会保険証は公的な書類。

提出すれば電話連絡ナシの可能性はより高いと考えられます。

アリバイ会社とは、申込者が働いているように偽装する在籍確認の代行業者のこと。

書類での在籍確認に必要な書類の作成サービスも行なう、極めて黒に近いグレーな業態です。

さすがに社会保険証は偽造しないようですが、給与明細書や源泉徴収票は偽造します。

虚偽記載の書類でカードローンと契約した場合、詐欺未遂罪に該当するので注意しましょう。

(契約後にお金を借りた場合は詐欺罪に該当する)

契約後にアリバイ会社の利用がバレたら、強制解約させられるので覚えておいてください。

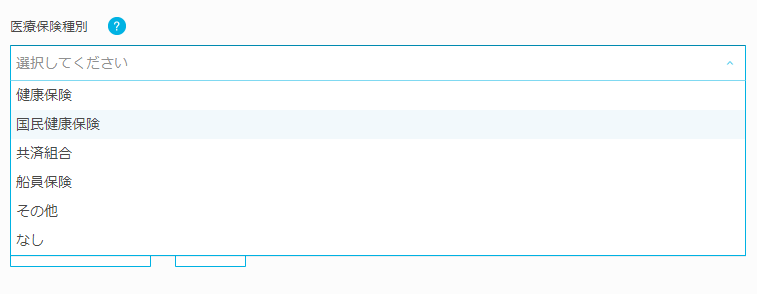

申し込みフォームの「医療保険種別」は入力が任意

画像引用元:J.Score公式サイト

申し込みフォームの勤務先情報の「医療保険種別」は、入力が任意になっています。

そのため相談後に申し込んだ場合は、入力を忘れないようにしましょう。

- 健康保険被保険者証

- 共済組合組合員証

- 私立学校教職員共済加入者証

- 船員保険被保険者証

上記の社会保険証を提出できれば、電話連絡ナシの可能性は大幅にアップするはずです。

③AIスコア診断で勤務先の情報を詳しく入力する

「この申込者については、在籍確認は電話連絡ナシでもいいか・・・」

担当者にそう思わせるには、申告する勤務先情報ができる限り詳細であることが必要です。

AIスコア診断には勤務先情報について、入力が「必須・任意」の項目に分かれます。

| AIスコア診断で 勤務先情報について 入力が必須の項目 |

AIスコア診断で 勤務先情報について 入力が任意の項目 |

|---|---|

| 勤務形態 (Q5. 現在の勤務形態を教えて下さい) |

現職の役職 |

| 仕事の業種 (Q6. 現在の仕事の業種を教えて下さい) |

現職の収入形態 |

| 仕事の職種 (Q7. 現在の仕事の職種を教えて下さい) |

現職の休日 |

| 勤務先の企業規模 (Q8. 勤務先の企業規模について教えて下さい) |

医療保険種別 |

| 入社年度 (Q9. 現在の勤務先はいつ頃入社したか教えて下さい) |

転職回数 |

| 昨年の年収 (Q10. 昨年のおおよその年収を教えて下さい) |

- |

※AIスコア診断の入力必須の項目数は17~20・入力任意の項目数は163

※入力任意の項目はAIスコア診断の「プロフィール:お仕事について」で入力する

上記表の右側にある入力任意の項目は、すすんで入力するようにしてください。

また前職の情報も入力任意の項目ですが、いまの勤務先とは関係ないように思えます。

ただしきちんと入力したほうが、入力した現職の情報に説得力が増すはずです。

- 前職の勤務形態

- 前職の会社名

- 前職の会社規模

- 前職の税込み年収

- 前職の業種

- 前職の職種

- 前職の勤続年数

- 前職の役職

- 前職の収入形態

電話連絡ナシを強くのぞむなら(前職がアルバイトでも)前職の情報を申告しましょう。

事前のAIスコア診断で入力済みでも、申し込みフォームに同じ情報を入力することがあります。

AIスコア診断上と申し込みフォーム上の情報が違うと、どちらかが嘘と思われることも・・・。

審査落ちになる可能性は低いですが、電話連絡が必須になる原因になるかもしれません。

必ずAIスコア診断上と申し込みフォーム上の情報に、差異が生まれないようにしましょう。

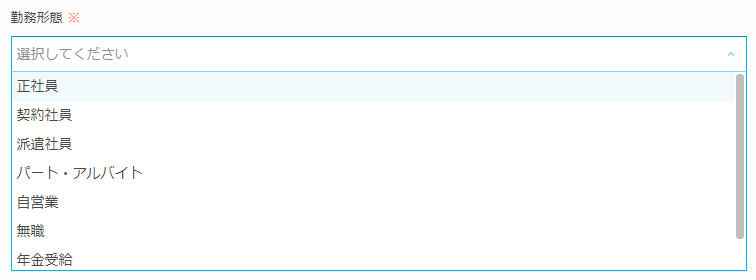

在籍確認ナシになりやすくなる可能性がある勤務先情報

画像引用元:J.Score公式サイト

年収が高いからといって、在籍確認ナシとなるのは考えにくいです。

むしろ「だからこそ電話連絡で在籍を確認しなければ」と判断されやすくなります。

ただし「収入の安定性」が高ければ、在籍確認ナシに近づくチャンスといえるんですね。

| 雇用形態 | 正社員>契約・派遣社員>自営業 |

|---|---|

| 勤続年数 | 3年以上>2年以上>1年以上>6ヶ月未満 |

| 保険証の種類 | 健康保険>国民健康保険>保険証なし |

雇用形態は「正社員」、勤続年数は「3年以上」であれば理想です。

また正社員でなくても、社会保険に入っていれば収入の安定性をアピールできます。

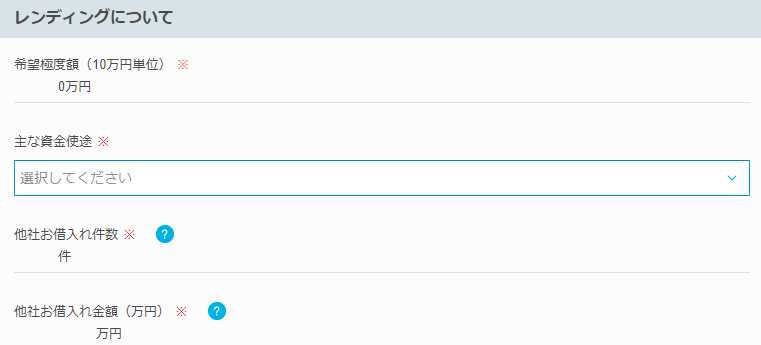

④希望極度額を必要最小限にする

画像引用元:J.Score公式サイト

J.Score(ジェイスコア)は消費者金融なので、保証会社ではなく自社で審査します。

そのため万が一でも、貸し倒れになった場合はJ.Scoreの負担が大きいです。

借り入れ希望額が多いと、J.Score(ジェイスコア)はより慎重に審査しなければいけません。

その一環として「在籍確認は必ず勤務先へ電話しなければ」と考えるようになるんですね。

J.Score(ジェイスコア)の申し込みフォームには、希望極度額(利用限度額)を入力する欄があります。

10万円~1,000万円から選べますが、なるべく必要最小限の極度額を希望しましょう。

⑤みずほ銀行が給料の振込口座なら情報連携しておく

情報連携とは、取引情報を提供してAIスコアアップ・金利ダウンが見込めるサービスです。

- みずほ銀行

- ソフトバンク

(またはワイモバイル) - Yahoo! JAPAN

最大3つの情報連携が可能で、それぞれ年0.1%の金利を下げられます。

中でもみずほ銀行が給料の受取口座ならば、積極的に情報連携しておきましょう。

給料の振込履歴がJ.Scoreが把握できるので、仕事をしていることを証明できますよね。

情報連携によって在籍確認ナシの可能性は、一気にグッと近づくはずです。

Yahoo! JAPANとの情報連携で、金利が年0.1%下がる条件は以下の通り。

- 情報連携に同意した日の前月末から過去1年以内に「Yahoo!ショッピング」の購買履歴がある

- 情報連携に同意した日の前月末から過去1年以内に「ヤフオク!」の落札(支払い)履歴がある

- 情報連携に同意した日の前日時点で「Yahoo!プレミアム」会員である

上記いずれかを満たせば、eコマースサービスの利用状況をAIスコアに反映OK。

その結果としてAIスコアアップの可能性が生まれます。

ただし他の情報連携も含めて、必ずAIスコアアップするわけではないので注意しましょう。

J.Score(ジェイスコア)の在籍確認が電話連絡でもバレにくい理由

J.Score(ジェイスコア)の在籍確認の電話は、職場バレしにくいように配慮されています。

- 電話担当者は「個人名」を名乗る

- 最初に申込者本人が電話に出ればすぐに完了する

- 「クレジットカードの在籍確認」で大抵バレない

100%バレないわけではないですが、バレる可能性はかなり低いです。

職場バレしにくい①:電話担当者は「個人名」を名乗る

在籍確認で電話担当者が名乗るのは「個人名」です。

あくまで申込者本人の個人的知り合いという立場で電話をかけてきます。

そのためこの時点で、金融業者からの電話だと思われることは一切ありません。

「どこの会社の人ですか?」と聞かれても、J.Score(ジェイスコア)とは答えないので安心してください。

職場バレしにくい②:最初に申込者本人が電話に出ればすぐに完了する

在籍確認の電話連絡は、申込者本人が出ればすぐに完了となります。

【申込者本人が電話に出た場合】

申込者本人が電話に出れば、これ以上ない在籍の証明ですよね。

上記のような流れで余計な質問もなく、1分程度であっさりと完了します。

最初は本人以外が電話に出てもOK

後で本人に取り次げるなら最初は、本人以外が出ても構いません。

(職場の上司・同僚・部下など勤務先と関係ある人であればOK)

【本人以外が電話に出た場合】

最初に他の人が電話に出た場合は、上記のような流れで在籍の確認はとれます。

職場バレしにくい③:「クレジットカードの在籍確認」で大抵バレない

最初に他の人が電話に出た場合は、こんな風に聞かれることもあるかもしれません。

上記のように聞かれたら、最強の言い訳を使ってください。

他の人がカードローンと聞くと、多くは「借金」をイメージするはずです。

特に会社の人にはお金に困っているとは思われたくないですよね。

クレジットカードの申し込みは、実際に在籍確認があり借金のイメージはありません。

大人なら何枚持っていても不自然ではないので、言い訳としてかなり使えます。

J.Score(ジェイスコア)の在籍確認のタイミング

在籍確認のタイミングは「本審査の最後・契約の直前」

J.Score(ジェイスコア)の在籍確認のタイミングは以下の通り。

- AIスコア診断※

- 申し込み

- 信用情報の照会・確認(仮審査)

- 自動審査(仮審査)

- 必要書類の提出・確認(本審査)

- 在籍確認(本審査)

- 契約手続き

- 借り入れ

※「いますぐお申込み」からならAIスコア診断ナシで申し込めます

J.Score(ジェイスコア)の在籍確認は「本審査の最後・契約の直前」に行なわれます。

在籍確認が行なわれる時点で、利用できるのはもう目の前であることが分かりますよね。

そのためここで審査落ちになるのは、非常にもったいないです。

審査落ちのリスクがあれば以下の記事を参考にして、事前に対策しておきましょう。

在籍確認の日時を指定できるかは相談次第

在籍確認の電話連絡は時間や曜日を指定できるか、取材時にJ.Score(ジェイスコア)に質問しました。

【J.Score(ジェイスコア)への取材内容】

時間や曜日の指定に関しては相談次第で、絶対に指定できるわけではありません。

それでも時間や曜日の指定をのぞむ人は、申し込み前に相談しておきましょう。

J.Score(ジェイスコア)の在籍確認の4つの注意点

J.Score(ジェイスコア)の在籍確認の注意点は4つあります。

- 電話連絡は「非通知」ではない

- 電話には必ず申込者本人が出なければならない

- 派遣社員は派遣先情報をきちんと申告する

- 所属部署の電話番号を申告する

J.Scoreは他社の在籍確認と異なる点が多いので、注意点は必ず把握しておいてください。

注意点①:電話連絡は「非通知」ではない

カードローンの在籍確認の電話連絡は、非通知で行なわれることが多いです。

しかしJ.Scoreによる勤務先への電話連絡は、電話番号を通知するカタチでかけられます。

【J.Score(ジェイスコア)への取材内容】

もしかすると電話番号を後でWEB検索されることもあるかもしれません。

J.Score(ジェイスコア)もそこからバレる可能性は否定していないので注意は必要です。

しかしよほどヒマな会社でない限りは、そのような心配はゼロといえます。

注意点②:電話には必ず申込者本人が出なければならない

電話には必ず、申込者本人が出ないと在籍確認が完了しないので注意しましょう。

他社の在籍確認は他の人が「ただいま席を外しております」といっても在籍を確認できます。

しかしJ.Scoreの在籍確認は、他社と比較してハードルが高めになっているのが特徴です。

仮に違法な「アリバイ会社」を利用しても、結局は本人が電話に出なければいけません。

そのため少なくともJ.Score(ジェイスコア)で、アリバイ会社を利用するメリットは一切ないんですね。

特に勤務中に外出する機会が多い人は、よく覚えておいてください。

在籍確認の電話に出られない場合は申込者に直接電話がかかる

在籍確認の電話に出られない場合は、申込者の携帯などに直接電話がかかってきます。

【J.Score(ジェイスコア)への取材内容】

どうしても出られないときは再度、担当者と相談することになるので注意しましょう。

注意点③:派遣社員は派遣先情報をきちんと申告する

画像引用元:J.Score(ジェイスコア)公式サイト

先述した通り、在籍確認の電話連絡は申込者本人が出なければいけません。

そのため派遣社員は「派遣元」に電話がかかると、電話に出られない可能性が高いです。

いつまでも在籍確認がとれずに審査落ちすることもありえるんですね。

審査落ちを防ぐために、きちんと派遣先情報を入力するようにしてください。

派遣先情報の入力は任意なので、空欄のまま申し込まないように注意しましょう。

(※)派遣社員の在籍確認について詳しくチェック↓

注意点④:所属部署の電話番号を申告する

画像引用元:J.Score(ジェイスコア)公式サイト

従業員数が多い勤務先では、部署ごとに電話番号が分かれていることも珍しくありません。

また部署が多いほど申込者本人を知らない人も多くなるはずです。

【申込者本人を知らない人が電話に出た場合】

もしも申込者本人を知らない人が出れば、上記のようなこともありえます。

電話番号が複数ある場合は、所属部署の電話番号を忘れずに申告しましょう。

伊藤 亮太(いとう りょうた)先生

ファイナンシャルプランナー

【実績】

スキラージャパン株式会社 取締役

東洋大学経営学部 非常勤講師

大手前大学通信教育部 非常勤講師

千葉科学大学危機管理学部 非常勤講師

【資格】

CFP

DCアドバイザー

証券外務員

【過去の主な講演・執筆・取材先企業等】

大阪証券取引所

SBI証券

三菱UFJ信託銀行

ソニー銀行

東京ファイナン シャルプランナーズ

など