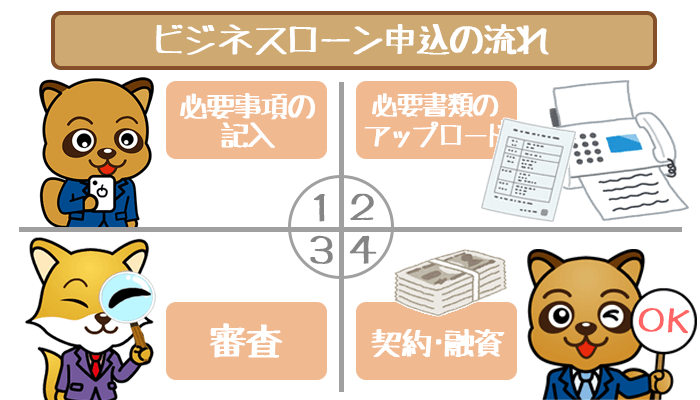

そもそもビジネスローンとは?仕組みから解説!

ビジネスローンのメリット・デメリットを理解するには、まずビジネスローンがどのようなものなのかを理解することが必要です。

ビジネスローンって何?

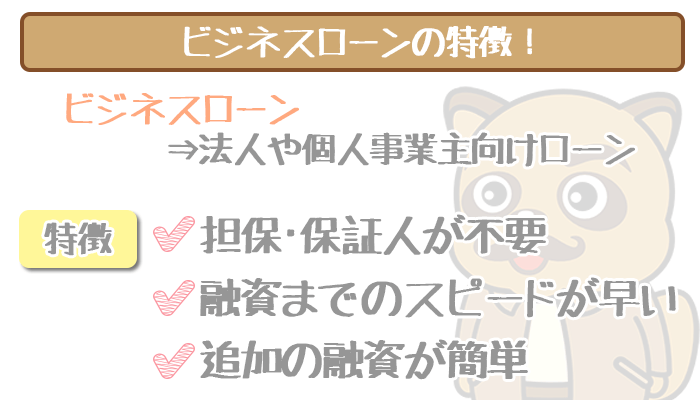

ビジネスローンとは、法人や個人事業主向けのローンのことです。

従来の銀行での融資や公的融資に比べて気軽に・柔軟に使える上に、カードローンのように「経営者だから」という理由で審査に不利になるようなこともありません。

このような理由から、近年ビジネスローンの人気が高まっています。

おすすめビジネスローン3社!個人事業主や法人経営者に人気・評判の大手業者をピックアップ

【ビジネスローンおすすめ決定版】個人事業主やフリーランス・法人経営者に人気の大手ビジネスローン3社をピックアップ。特徴や…

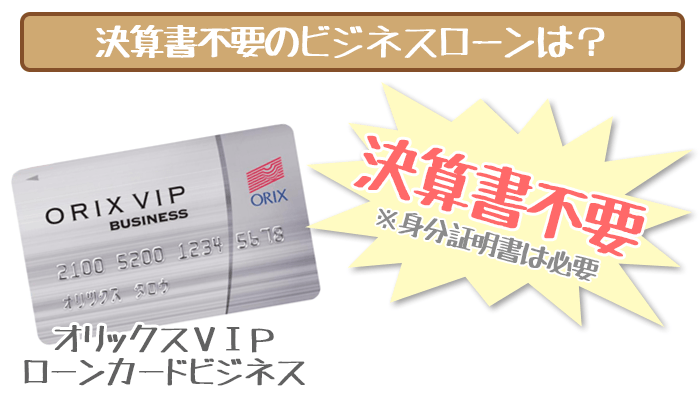

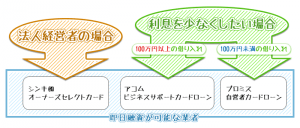

おすすめのビジネスローンは「アイフルビジネスファイナンス」!

個人事業主の人はカードローン審査では、アルバイトよりも不利になることがあります。

しかしビジネスローンはそもそも、事業者向けのローン商品。

個人事業主だからといって、審査で不利になることはありません。

特に個人事業主におすすめなビジネスローンが「アイフルビジネスファイナンス」です。

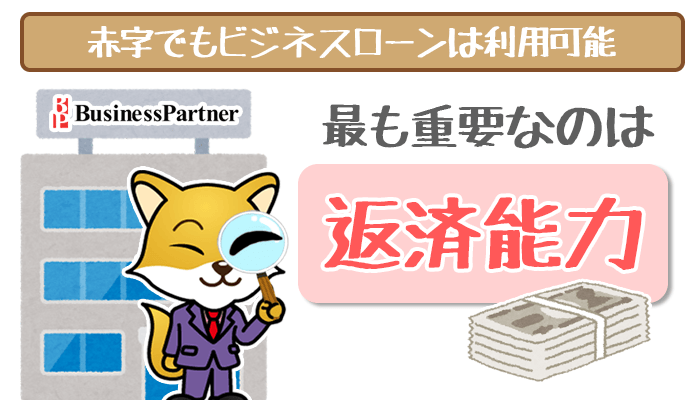

- 業績が赤字でも審査に通る可能性アリ

- 申し込んだその日に借りられる可能性アリ

- 利用限度額は最大1,000万円と高額

- 申し込みから借り入れまでWEB完結

アイフルビジネスファイナンスは過去の経営状況だけでなく、会社の将来の可能性まで審査します。

そのため現在は業績が赤字でも利用できる可能性はあるんですね。

またアイフルビジネスファイナンスは即日融資OKなので、急ぎの運転資金を用意したい人にもピッタリです。

個人事業主の人はカードローンよりも「アイフルビジネスファイナンス」に申し込みましょう。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

原則として無担保・無保証で申し込みを済ませられます。

※法人の場合は代表者が連帯保証人になる必要があります

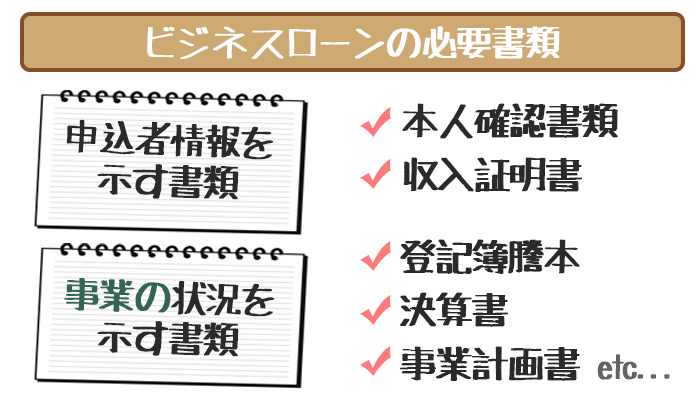

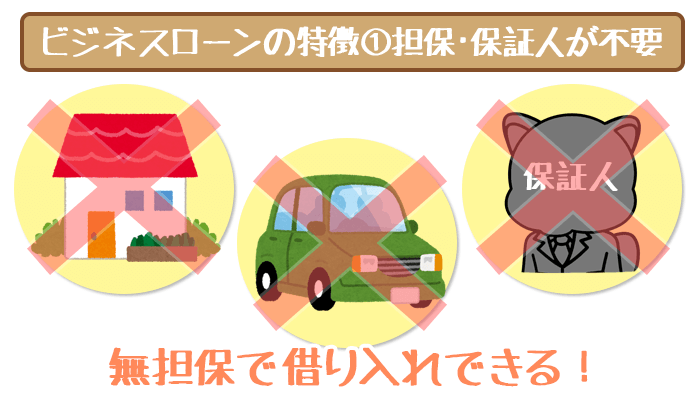

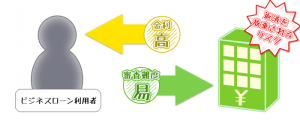

ビジネスローンには担保・保証人が不要

多くのビジネスローンでは、お金を借りる場合に不動産などの担保や、保証人を必要としません。

多くのビジネスローンでは、お金を借りる場合に不動産などの担保や、保証人を必要としません。

例えお金を返せる見込みがあっても、大事な資産を担保にしたり、保証人を探しお願いしたりするのは気が引けるものです。

したがって無担保・保証人不要のビジネスローンは多くの人から支持を得ています。

融資までのスピードが早い

ビジネスローンの2つ目の特徴として、融資スピードの速さが挙げられます。

最短だと申し込んだその日に融資してくれる業者もあるほどです。

事業をしていくうえで、不測の事態はつきものでしょう。急にお金が必要になった時や、まとまったお金をすぐに準備できないと事業に大きな影響が出る時などに、ビジネスローンは大きな味方になってくれます。

追加の融資が簡単

多くのビジネスローンでは、「カード型」のローンを採用しています。ビジネスローンのカードを用いれば、指定のATMから借り入れができるため、追加の借り入れが簡単です。

※追加借り入れは限度額の範囲内でのみ可能

したがってわざわざビジネスローン業者の事務所まで出向いて、追加借り入れの手続きをするといった面倒を省くことができます。

また最近ではコンビニのATMからでも引き出しができる業者も増えているため、キャッシュカードでお金を引き出すように借り入れをすることが可能です。

いつでもすぐにある程度のお金を準備できる体制を作っておくために、ビジネスローンの契約をしておくのも一つの手段としてオススメですよ。

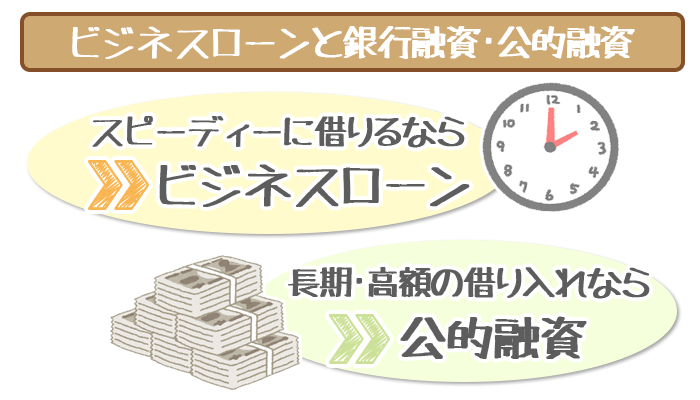

ビジネスローンと銀行融資・公的融資を比較!

銀行融資の特徴

銀行の融資は、「お金を借りる」という手段として最も代表的なものでしょう。

多くの方がイメージするように、銀行融資では銀行の窓口に行って融資担当者に必要書類を提出したり事業内容などを説明したりして融資の審査をしてもらいます。

公的融資の特徴

公的融資とは、銀行ではなく国や地方などが運営する「公的機関」からお金を借りることです。ここで言う公的機関とは、日本政策金融公庫や商工組合中央公庫、信用保証協会などがあります。

一昔前に銀行の「貸し渋り」が問題になったころ、銀行ではなく公的機関からお金を借りようという動きが多くなり、注目を集めました。基本的に銀行よりも審査が甘いのが公的融資の特徴です。

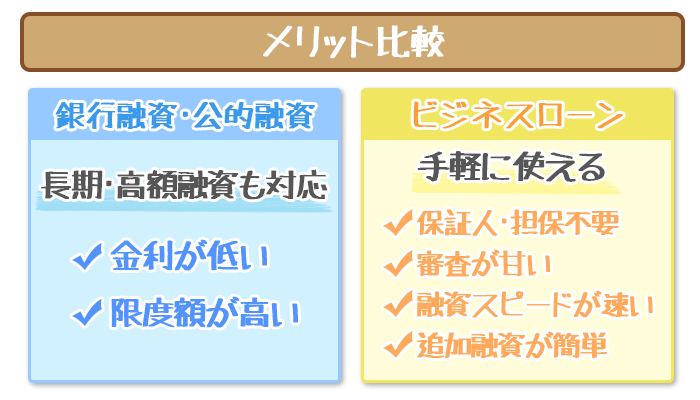

銀行融資・公的融資と比べたビジネスローンのメリット・デメリットは?

ビジネスローンのメリット・デメリット一覧表!

銀行融資や公的融資と比べた時のビジネスローンのメリット・デメリットをまとめたのが下の表です。

| メリット・デメリット一覧表 | ビジネスローン | 銀行融資 公的融資 |

|---|---|---|

| 提供元 | 民間の金融機関 銀行 |

公的機関 銀行 |

| 審査 | 銀行融資ほど 厳しくない |

厳しい |

| 融資まで | 早い | 遅い |

| 担保・保証人 | 不要 | 必要 |

| 追加融資 | 簡単 | 難しい |

| 金利 | 高い | 低い |

| 限度額 | 低い | 高い |

手軽に利用できるのがビジネスローンの最大のメリット

ビジネスローンは銀行融資・公的融資よりも審査が甘く、素早く融資を受けられるのが特徴です。

事業をしていくうえで、急にお金が必要になった時などにビジネスローンは心強い味方になってくれます。

さらに担保や保証人が不要で、追加融資も簡単にできるのもポイントです。

しっかりと返せる自信があっても、担保・保証人は不要であることに越したことはありませんよね。

これらのポイントを簡単にまとめると、借りたいときにすぐに、手軽に借りられるのがビジネスローンのメリットと言えるでしょう。

金利・限度額がデメリット!長期や高額の借り入れには不向きか

上記のメリットに対し、金利が高く限度額も低いのがビジネスローンのデメリットと言えます。ビジネスローンの多くが15%前後の金利で、限度額も500万円~1000万円程度です。

それに対し、銀行融資・公的融資の場合は中小企業向けのものでも金利は3%を切るものが多く、限度額も数億円単位で設定されています。

そのような融資においては金利が少し違うだけでも支払額が大きく変わりますし、そもそもビジネスローンの限度額自体が対応していない可能性も大きいです。

ビジネスローンと個人向けカードローンを比較!

次に、ビジネスローンをカードローンと比較した場合の特徴を紹介します。

事業資金目的なら、ビジネスローン>カードローン

結論から言うと、事業資金の調達が目的でお金を借りるのであれば、カードローンではなくビジネスローンに申し込むべきです。

先ほどご説明した銀行融資・公的融資とビジネスローンの比較においては、利用目的に合った方を選ぶのが重要とお伝えしました。

しかしビジネスローンをカードローンを比較すると、答えはもう出ています。

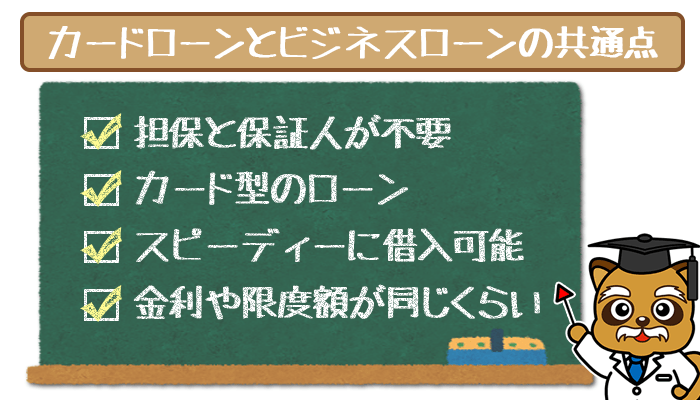

一見、カードローンとビジネスローンは似たサービスですが、実情は全く異なるので注意してください。

カードローンとビジネスローンは似ている?

カードローンにはビジネスローンと共通している点が多くあります。代表的なのは、以下のようなものです。

- 担保や保証人が不要

- カード型のローン

- 素早く借り入れできる(最短で即日融資可能)

- 金利や限度額が同じくらい

このようにカードローンとビジネスローンのメリットや特徴はそっくりです。だからといって、事業資金を調達する際はどちらを利用してもOKというわけではありません。

経営者や個人事業主がカードローンではなくビジネスローンを使わなければならないのには明確な理由があります。

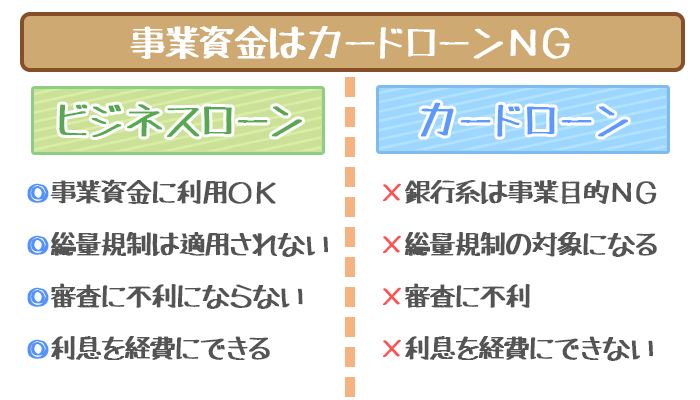

事業資金をカードローンで借りるのがNGな理由

- 銀行カードローンは事業資金という利用目的を禁止している

- 総量規制が適用される

- 審査の際に、経営者や個人事業主は不利になる

- 利息を経費で落とせない

上記が、事業資金はカードローンでなくビジネスローンで借りるべき理由です。以下で詳しく解説していきましょう。

銀行系のカードローンでは事業資金としてお金を借りることができないため、借入先を選ぶ際の選択肢が狭まるのが第一の欠点です。

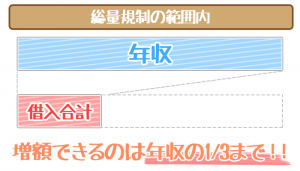

事業資金でお金を借りることができる消費者金融でも、総量規制(年収の3分の1までしか借り入れできないという法律)が適用されます。そのため十分な金額を借りれらないかもしれません。

またカードローンではの審査で評価されるのは大企業の社員や公務員など、とにかく「安定した収入が見込める人」です。

経営者や個人事業主は、残念ながら「事業の失敗により収入が途切れる可能性がある」と見なされてしまうため、カードローンの審査においては不利になります。

更に、カードローンはあくまで「個人」に対して貸し付けを行うため、カードローンで発生した利息を経費として落とすことはできません。

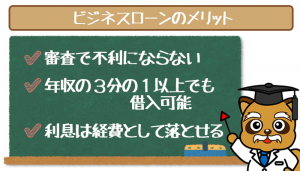

これらを踏まえてビジネスローンのメリットを挙げると、下記のようになります。

- どの業者から借りても事業資金として利用可能

- 総量規制は適用されない

- 経営者や個人事業主が審査に不利になることはない

- 利息を経費として計上できる

目的に合ったお金の借り方を選ぼう!

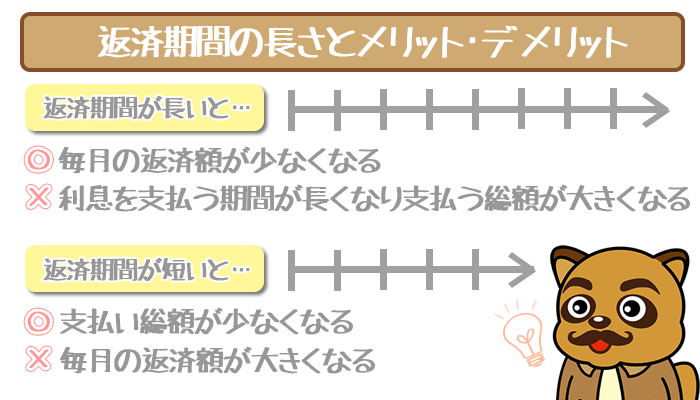

- 手軽に事業資金の借り入れができるのがビジネスローンのメリット

- ビジネスローンは約2年以内の短期の借入や1000万円以内の借入に最適

- 長期・高額な借り入れをならビジネスローンより銀行融資・公的融資

- 事業資金ならカードローンよりビジネスローン

ってことですね!