アイフルビジネスファイナンスの審査は、あなたが想像しているほど難しいものではありません。

ポイントを押さえていれば、審査に通る可能性をグッと上げられます。

アイフルビジネスファイナンスの審査に関する情報を知って、審査通過を目指しましょう!

【審査時間は最短即日!】

アイフルビジネスファイナンスの審査時間は、最短でその日のうちに完了します。

申し込み当日に借り入れOKなので、急ぎで事業資金を用意したい人にピッタリです。

確実に即日融資を受けたいならば、必要書類は申し込み前に用意しておきましょう。

目次

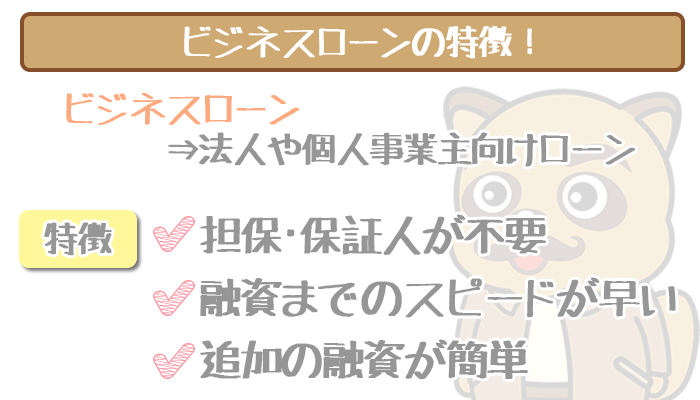

アイフルビジネスファイナンスの審査は良心的!狙い目のビジネスローン

アイフルビジネスファイナンスから融資を受けるには審査に通る必要があります。

事業資金は会社の今後を大きく左右するので、ビジネスローンの審査は何が何でも通過したいところです。

そんな大切なアイフルビジネスファイナンスの審査ですが、そこまで厳しくないといえます。

- 赤字でも融資OKと良心的な審査が行われている

- 契約できている人の数がビジネスローンの中で一番多いと考えられる

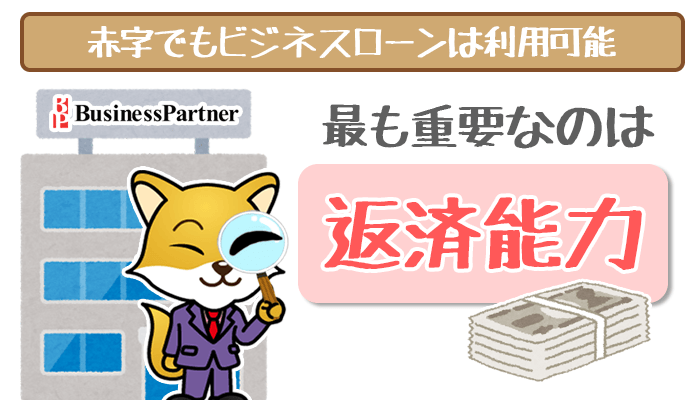

①経営者の目線で行われる審査!赤字でも通過する可能性がある

アイフルビジネスファイナンスでは「経営が赤字」「会社ができてから間もない」という理由だけで審査で落とされることはありません。

しっかりと経営者の目線にたち、

- 今後の事業拡大計画

- 過去数年間と比べて決算内容が改善されている点

これらを考慮して審査してくれます。

この良心的な審査はアイフルビジネスファイナンスが会社の理念・特徴として大切にしているといえます。ホームページにもしっかり明言されています。

Q.赤字(決算・申告)でも借り入れが可能か。

A.過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。

Q.これから事業を始める(または始めて間もない)のだが融資可能か。

A.業歴1年以上で決算書もしくは確定申告書をご提出いただければ審査は可能です。なお、開業前の資金としてのお取扱はいたしておりません。

引用:アイフルビジネスファイナンス ホームページQ&A

このように赤字か黒字かで合否を出すのではなく、少しでも良いところを見つけて融資をしようという姿勢がうかがえるのはアイフルビジネスファイナンスの大きな特徴です。

このようなサービスを提供しているアイフルビジネスファイナンスの審査はけっして厳しいといえるものではないでしょう。

②審査に通過している人の数がビジネスローン界で一番多いと考えられる

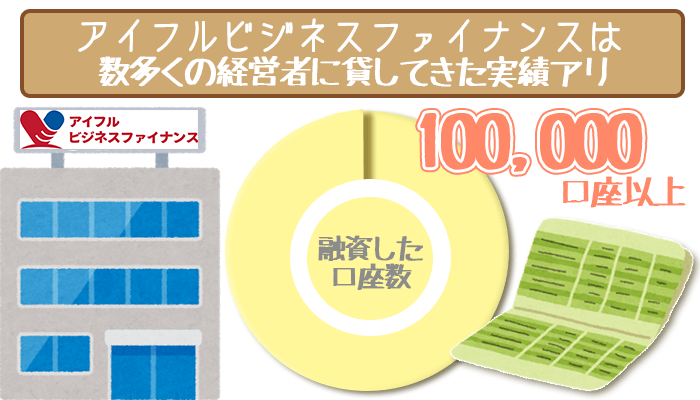

アイフルビジネスファイナンスが日本にあるビジネスローンの中で最も多くの人にお金を貸していると考えられます。

明確なデータがあるわけではありません。

しかしアイフルビジネスファイナンスは当社調べとして、100,000口座以上の契約をしているとうたっています。

先ほども言いましたが、「日本トップクラスの融資実績」はあくまでも自称ですが、この実績はかなりの確率で正しいと予想できます。

もしこの数字以上に融資をしている会社があったとしたらどうでしょう?

恐らくそのビジネスローンを扱っている会社はアイフルビジネスファイナンスの「100,000口座」以上の数字を挙げます。

数字が大きい方が客寄せになりますからね。

しかし他社でこれ以上の数字を出しているところがないのを見ると、現時点ではアイフルビジネスファイナンスの融資実績を超えるビジネスローンはないといえるでしょう。

また、さきほど紹介した「赤字でも審査に通過する可能性がある」と公表しています。

他のビジネスローンの審査では評価が低くなりやすい経営者もたくさん申し込みをしていることが想像できますね。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

原則として無担保・無保証で申し込みを済ませられます。

※法人の場合は代表者が連帯保証人になる必要があります

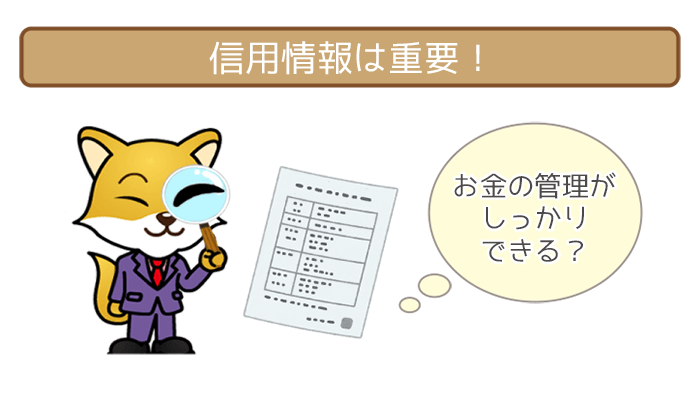

アイフルビジネスファイナンスの主な審査基準は信用情報!

アイフルビジネスファイナンスで満たしたい最低限の審査基準は信用情報に傷がないことです。

審査では、事業主であるあなたが「お金の管理をしっかりできる人か」どうかを見るのに信用情報を使います。

- 返済を3ヵ月以上延滞した

- 債務整理をした

とくにこれらのトラブルは事故記録として信用情報の「傷」となります。

事故記録があると審査では間違いなくアウトです。

しかし事故記録がつくことはめったになく、はじめてローンに申し込む方であれば信用情報に関する心配はいりません。

事故情報がなくても、アイフルとライフカードでの返済トラブルには注意が必要です。

- アイフル:アイフルビジネスファイナンスの保証会社

- ライフカード:アイフルグループの企業が提供しているサービス

この2社はアイフルビジネスファイナンスと関係があり、3社の間であなたの情報を共有しています。

どちらかで延滞した場合、アイフルビジネスファイナンスの審査が不利になるかもしれません。

もし現在どちらかのサービスを利用している方は返済に遅れることがないように気をつけましょう。

アイフルビジネスファイナンスの審査項目

アイフルビジネスファイナンスに申し込むと、会社やあなたに関する情報を細かく記入することになります。

これらの項目はただの情報ではありません。

アイフルビジネスファイナンスはあなたに「どのくらい貸すか」を決める基準にこれらの項目を審査に使っているからです。

【審査項目で見られる3つのポイント】

- 返済能力の高さ:返済で出ていくお金に対して収入が大きいか

- 安定性:最後まできちんと返済できるか

- 連絡のつきやすさ:いざとなっても逃げないか

もしできるだけ良い条件でアイフルビジネスファイナンスを借りようと考えているなら、審査項目も意識しましょう。評価される項目が多いほど審査を有利に進められます。

| 審査項目 | 評価基準 |

|---|---|

| 年商 | 多いほど有利 |

| 創業年数 | 長いほど有利 |

| 他社借り入れ | 少ないほど有利 |

| 居住区分 | 持ち家>賃貸>公営住宅=下宿 |

| 居住年数 | 長いほど有利 |

| 所有不動産 | 持っていると有利 |

審査項目ではすべて有利な条件を持っている必要はありません。

どれか1つ自信がなくても、他の項目でカバーできるチャンスがあります。

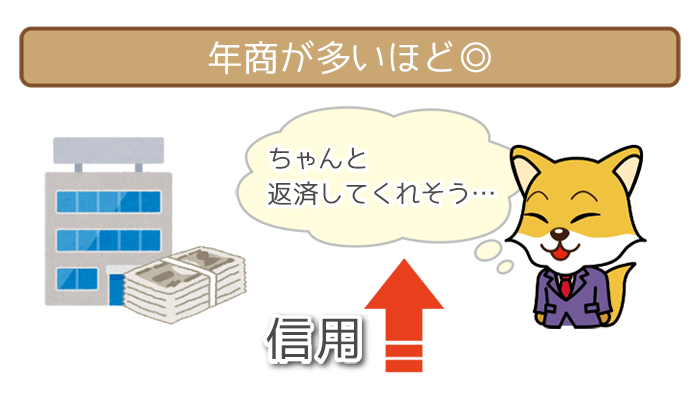

年商

通常のカードローンでいう「年収」にあたります。

言うまでもなく年商が高い会社であるほど審査では有利です。

- 返済に余裕があると思われる

- 利用枠を増やしてもらえる

売上・利益が高い会社であれば返済に困る可能性は低くなるので、アイフルビジネスファイナンスも安心してお金を貸しやすくなります。

またお金に余裕がある分、アイフルビジネスファイナンスからの信用もアップ。

希望していた以上のお金を貸してもらえるかもしれません。

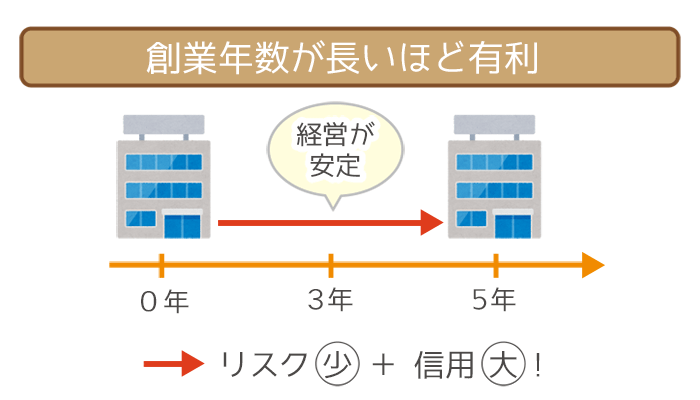

創業年数

会社が創業してからの年数が長いほど審査では有利になります。

- 長年経営を保っている

- 経営を続けられるだけの収入がある

長い間会社が経営できているのは経営が安定していることの証。

また年数が長ければそれだけ「経営を続けられるだけの収入がある」ことも示せます。

経営が長続きしていればつぶれるリスクも少ないので、創業年数が長いというだけで審査ではいいことづくしです。

まだ事業を始めたばかりという方は少なくとも1年以上続けてから申し込むようにしましょう。

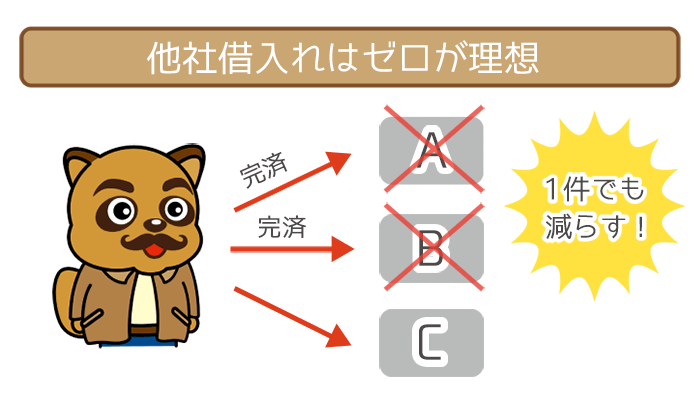

他社借り入れ状況

他社借り入れは少ないほど有利で、ゼロが理想です。

会社としての借金だけでなく、経営者個人でも他社に借り入れを残していると審査で不利になってしまいます。

アイフルビジネスファイナンスは確実に返済できる企業にお金を貸したいもの。

他に借金がある企業だとちゃんと返済してもらえるか不安で審査に通そうとは思えませんよね。

申し込み前までに「どうしても完済できない!」という方は、他社借り入れの件数を1件でも減らせるように返済を進めましょう。

アイフルビジネスファイナンスの審査では他社借り入れがある場合、件数が少ない方を優先します。

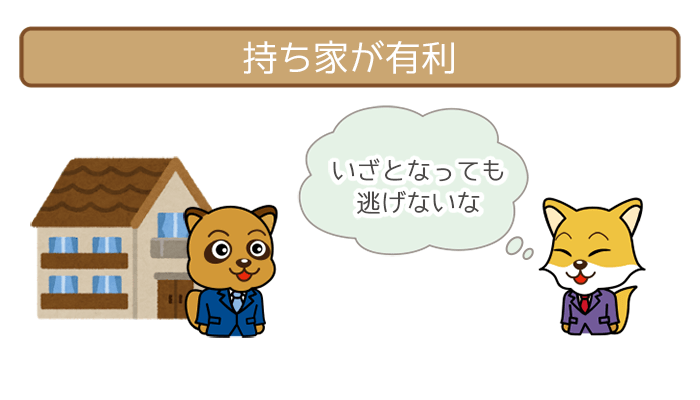

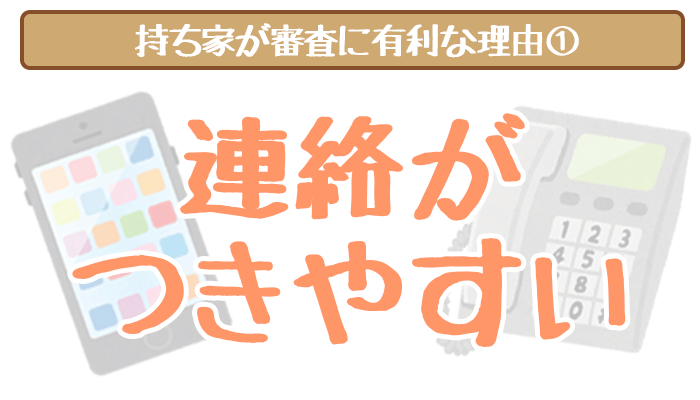

居住区分

経営者であるあなたが住んでいる家の種類も審査項目の1つです。

持ち家>賃貸>公営住宅=下宿

アイフルビジネスファイナンスでは家の種類から「連絡のつきやすさ」を審査します。

お金が返ってこないのはアイフルビジネスファイナンスにとって1番避けたいこと。

万が一返済がストップした時に連絡がつきやすい場所に住んでいる方であれば、逃げられる心配なくお金を貸すことができます。

したがって最も逃げにくい「持ち家」に住んでいる方が有利です。

しかし賃貸に住んでいるからといって完全に不利になるわけではありません。

他に自信がある項目があれば審査に通るチャンスはあります。

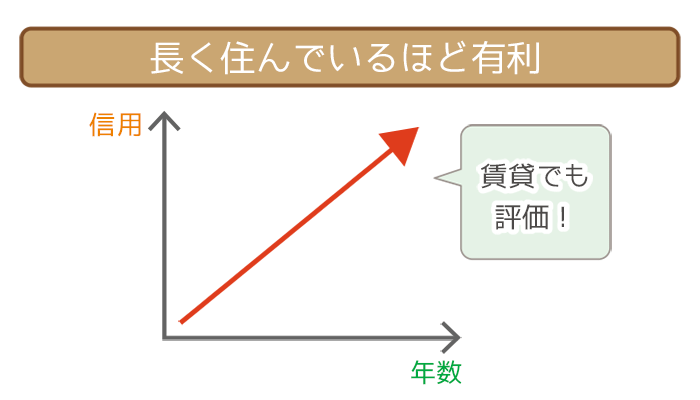

居住年数

同じ住所に住んでいる年数が長いほど審査では有利です。

ある場所に済むには家賃を払わないといけません。

長年暮らしている人ならば、その年数分の家賃を払い続けていることになります。

家賃をしっかり払える人なら返済もまめにしてくれそうですよね。

家の種類とは関係なく評価されるので、持ち家に住んでいない方は居住年数の長さでアピールしましょう。

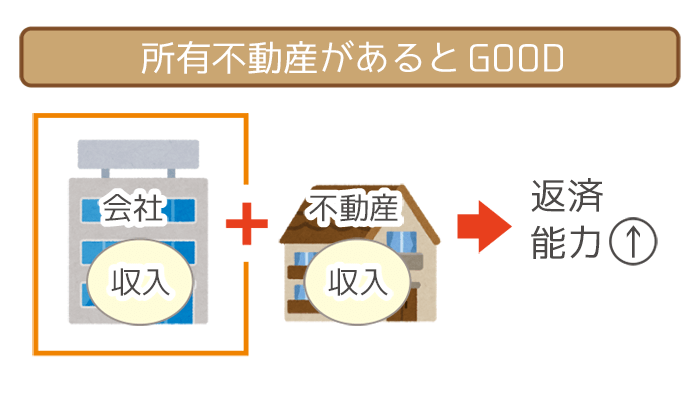

所有不動産の有無

アイフルビジネスファイナンスの申し込みフォームの1番最後の質問では「自己(自社)所有不動産」について聞かれます。

※画像引用元:アイフルビジネスファイナンス公式HP

この項目は必ず答える必要はありませんが、不動産を持っていると審査で有利です。

不動産からの収入が会社の収入にプラスされるので、持っていない方に比べると「返済能力が高い」と思われます。

アイフルビジネスファイナンスの審査に通りやすくするためのコツ

資金調達のため、アイフルビジネスファイナンスの審査にはぜったい通りたいですよね。

ここまで審査基準・審査項目を紹介してきましたが、ちょっとした対策をするだけで審査に通る可能性を上げることができます。

- 創業年数に個人事業主の期間も入れる

- 間違いなく、正直に記入する

- 少なめの金額で申し込む

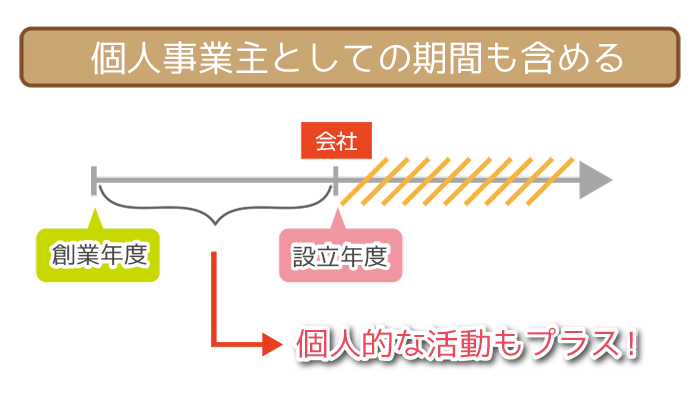

①:個人事業主としての期間も含めよう

創業年数は個人事業主として活動していた年数も含めて数えましょう。

アイフルビジネスファイナンスでは「創業」と「設立」の区別をはっきりつけていません。

- 創業年度:事業そのものを始めた年度

- 設立年度:法人を作った年度

もし会社を作る前から個人的に事業を始めた場合は、設立年度に年数を上乗せすることができます。

創業してからの年数が長いほどアイフルビジネスファイナンスの審査では高評価。

個人事業主の期間も入れて、できる限り長く会社が続いているように見てもらいましょう。

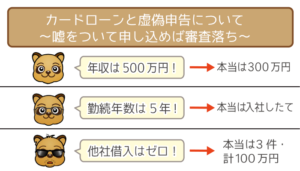

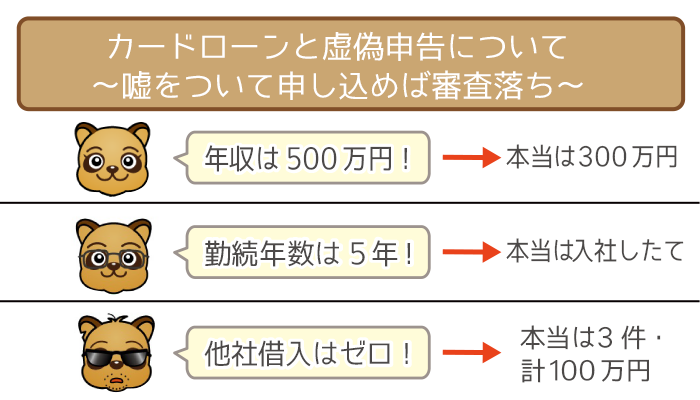

②:正確に情報を記入しよう

審査に通りたいあまり申し込みフォームにウソの情報を書くのはNG。

ウソの情報で申し込むと、間違いなく審査で落とされます。

情報をごまかす人は信用できませんからね。

またわざとでなくても記入ミスも同じように審査に落とされる原因になります。

審査に通りたくて年商などを盛りたい気持ちもわかりますが、申し込む時は正しい情報を記入しましょう。

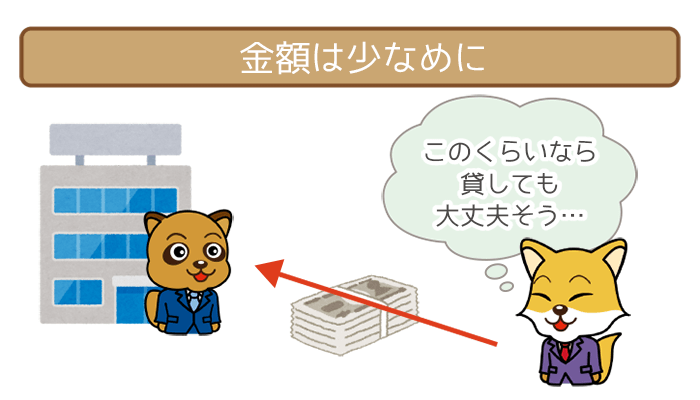

③:金額は必要最低限におさえよう

事業資金に使うので「多めに借りたい!」という方もいるかもしれません。

しかしアイフルビジネスファイナンスの審査に少しでも通りやすくしたいなら、必要最低限の金額で申し込みましょう。

借りたい金額が高くなるほどアイフルビジネスファイナンスの審査は厳しくなります。

「このくらいなら貸しても大丈夫そうだ」と思ってもらうためにも、できるだけ少ない金額にしておきましょう。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

スムーズに申し込みが済めば最短即日で審査結果を受け取れます。

※法人の場合は代表者が連帯保証人になる必要があります

アイフルビジネスファイナンスはあらゆる企業が審査に通る可能性あり!

近藤 喜隆(こんどう よしたか)先生

ファイナンシャルプランナー

日本FP協会 千葉支部 幹事

CFP(日本FP協会認定上級ファイナンシャルプランナー)

1級FP技能士

宅地建物取引士

証券外務員2種

住宅ローンアドバイザー

相続アドバイザー協議会上級アドバイザー

もしアイフルビジネスファイナンスでビジネスローンを借りるなら少なくとも経営者の信用情報に傷がないことが条件になる。