本記事では消費者金融の金利について徹底解説しています。

- 消費者金融の金利の仕組み

- 消費者金融の金利の相場

- 消費者金融の金利を下げる方法

- 金利・無利息サービスが優秀な消費者金融

「消費者金融の金利ってどう決まるの?」

「消費者金融の金利っていくら?」

「消費者金融の金利を下げる方法はあるの?」

など、消費者金融の金利について疑問がある方は本記事を参考にしてみてください。

消費者金融の金利の仕組み

消費者金融の金利には、以下のような仕組みがあります。

- 「金利」と「利息」は異なる

- 金利は「実質年率」で表示される

- 最高金利は法律で上限が決まっている

- 利用限度額ごとに金利が設定される

- 利息はカンタンに計算できる

消費者金融の利用を考えている人は、金利の基礎知識について学んでおきましょう。

①「金利」と「利息」は異なる

金利と利息のそれぞれの意味は以下の通り。

| 金利と利息 | 意味 |

|---|---|

| 金利 | お金のレンタル料を 決める割合 |

| 利息 | 借りたお金に対して かかるレンタル料 |

上記の意味であるため、金利は「年~%」利息は「~円」と表示されます。

「利率(金利)」や「利子(利息)」と別の呼び名もあるので、覚えておきましょう。

②金利は「実質年率」で表示される

画像引用元:プロミス公式サイト

消費者金融では画像のように、金利は「実質年率」として表示しています。

そのワケは利息制限法で、みなし利息というルールが定められているためです。

みなし利息はカンタンにいうと「手数料なども利息としてまとめなさい」というルール。

- 礼金

- 割引金

- 保険料

- 事務手数料

- 調査料

金利とは別に上記の料金が発生すると、低金利な商品でもおトクにならないですよね。

また悪用すれば色んな名目で、利用者からお金をむしりとれてしまいます。

そのため「実質年率」を表示して、余計なお金はかからないことを示さないといけません。

以上の事情から実質年率の表示がない消費者金融は、悪徳業者である可能性が高いです。

みなし利息に含まれない主な項目は以下の通り。

- ローンカードの再発行手数料

- ATMの利用手数料

特にATMの利用手数料が有料だと、利用するほど損をするので注意してください。

③最高金利は法律で上限が決まっている

消費者金融の最高金利は、利息制限法によって上限が決められています。

| 借り入れ金額 | 最高金利 |

|---|---|

| 100,000円未満 | 年20.0%まで |

| 100,000円以上 1,000,000円未満 |

年18.0%まで |

| 1,000,000円以上 | 年15.0%まで |

消費者金融の金利は最大でも年20.0%なので、法律によって安心して利用可能です。

- トサン

(10日で30%の利息がつく) - トゴ

(10日で50%の利息がつく)

上記のような違法金利で営業している業者は闇金だと思って構いません。

闇金に一度手を出してしまうと、個人情報の流出や追い込みのリスクがつきまといます。

昨今増えてきている「ソフト闇金」も、れっきとした闇金なので利用しないでください。

(参考:ソフトヤミ金は安心…なんて口コミは的外れ!お金を借りたいならカードローンで解決しよう)

過去をさかのぼると、最高金利は年々変化してきたことがわかります。

| 上限金利が改訂された年 | 適応された最高金利 |

|---|---|

| 1953年 | 年109.5% |

| 1983年 | 年73.0% |

| 1987年 | 年54.75% |

| 1991年 | 年40.0% |

| 2000年 | 年29.2% |

| 2010年 | 年20.0% |

以前は年109.5%という超高金利な時代もありました。

しかし多重債務者の問題が浮上するたびに数字が見直されるという歴史なんですね。

この先また法律が改正されて、上限金利が引き下がる可能性もあります。

④利用限度額ごとに金利が設定される

消費者金融の金利は、利用限度額ごとに決まっています。

大手消費者金融である「アコム」の利用限度額ごとの金利は以下の通り。

| 利用限度額 | 適用金利 |

|---|---|

| 500万円 ~800万円 |

年3.0%~4.7% |

| 301万円 ~500万円 |

年4.7%~7.7% |

| 100万円 ~300万円 |

年7.7%~15.0% |

| 1万円 ~99万円 |

年7.7%~18.0% |

利用限度額が50万円なら、適用される金利は「年7.7%~18.0%」。

150万円ならワンランク上の「年7.7%~15.0%」が適用されるといった具合です。

ただしアコム以外の大手消費者金融は、利用限度額ごとの適用金利を公表していません。

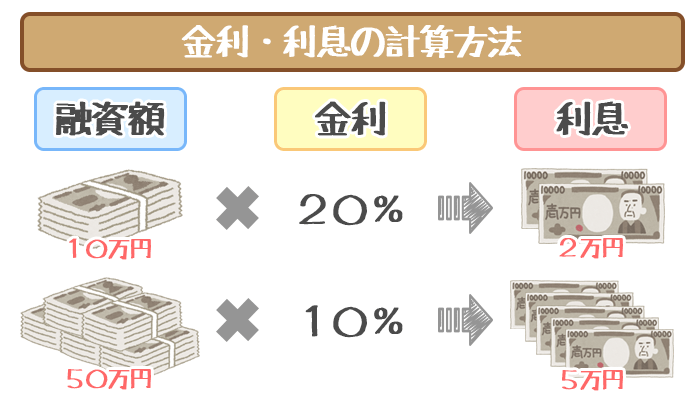

⑤利息はカンタンに計算できる

借入残高 × 金利 ÷ 365日 =1日分の利息

借入残高 × 金利 ÷ 365日 × 完済までの日数=利息総額

適用金利が年18.0%の場合の、借入残高と利用日数ごとの利息総額は以下の通り。

| 利用日数/借入残高 | 10万円 | 30万円 | 50万円 |

|---|---|---|---|

| 90日で完済 | 4,438円 | 13,315円 | 22,191円 |

| 120日で完済 | 5,917円 | 17,753円 | 29,589円 |

| 150日で完済 | 7,397円 | 22,191円 | 36,986円 |

| 180日で完済 | 8,876円 | 26,630円 | 44,383円 |

| 210日で完済 | 10,356円 | 31,068円 | 51,780円 |

借入残高が高いほど、また利用日数が長いほど利息総額はふくらむので注意しましょう。

消費者金融の公式サイトには、返済シミュレーションが用意されています。

画像引用元:プロミス公式サイト

現在の返済ペースから予定される利息総額を計算できるので、活用するのがオススメです。

消費者金融の金利の相場

多くの人は最初に年17.8%~18.0%(最高金利)が適用される

大手消費者金融の金利は以下の通り。

| 大手消費者金融 | 金利 |

|---|---|

|

年4.5%~17.8% |

|

年3.0%~18.0% |

|

年3.0%~18.0% |

|

年3.0%~18.0% |

|

年4.5%~18.0% |

|

年4.9%~18.0% |

消費者金融の金利幅は、年3.0%~18.0%としているところがほとんど。

「年3.0%=最低金利」「年18.0%=最高金利」で、適用金利の幅を示しています。

契約後に適用されるのは、ほぼすべての人が最高金利です。

そのため消費者金融の金利相場は、年17.8%~18.0%といえるでしょう。

銀行系カードローンに比べると、お世辞にも金利が低いとはいえないんですね。

なお中小消費者金融では、最高金利が年20.0%の業者も珍しくありません。

主な銀行系カードローンの金利一覧は以下の通り。

| カードローン会社 | 金利 |

|---|---|

|

年2.0%~14.0%※ |

|

年4.0%~14.5% |

|

年1.9%~14.6% |

|

年3.9%~14.9% |

| 年3.9%~14.8% |

※住宅ローンの利用でカードローンの金利を年0.5%引き下げ

(引き下げ適用後の金利は年1.5%~13.5%)

銀行系カードローンの金利は、最高金利でも年14%台の業者が多いです。

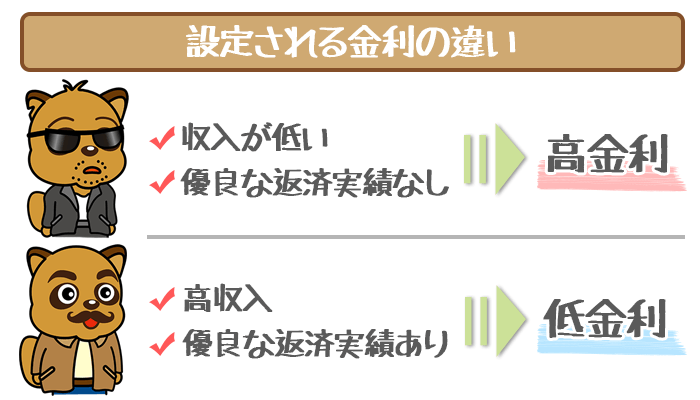

消費者金融が高金利である理由(リスク回避 & 高い調達コスト)

消費者金融も銀行系カードローンも、申し込みに担保や保証人は不要です。

ところが以下のような違いがあります。

- 消費者金融

⇨ 保証会社が「ついていない」 - 銀行系カードローン

⇨ 保証会社が「ついている」

保証会社とは、利用者が返済不能になったときに代わりに返済(弁済)する会社。

消費者金融は、利用者が返済不能になっても誰も弁済してくれないんですね。

金利を高く設定して利息を多めにとることで、貸し倒れによるダメージを少なくしています。

また消費者金融は、融資の資金を銀行から調達していることも大きな要因。

融資を受けた銀行に利息を支払う必要があるため、必然的に高金利を設定するわけです。

消費者金融は「無利息サービス」の活用でおトクになる

無利息サービスとは、一定期間は利息が発生しないサービスのこと。

消費者金融は金利こそ低くないですが、無利息サービスでカバーできるのがポイントです。

| 消費者金融※3 | 無利息期間 | 適用条件 | 適用開始日 |

|---|---|---|---|

|

30日間 | ・はじめての契約 ・アドレス登録 ・Web明細利用 |

初回借り入れ の翌日 |

|

30日間 | はじめての契約 | 契約日の翌日 |

|

30日間 | はじめての契約 | 契約日の翌日 |

|

①30日間 ②180日間 |

①はじめての契約 ②限度額が200万円以下+① |

契約日の翌日 |

※1 プロミスで無利息サービスが適用されるには「メールアドレス登録とWeb明細利用の登録」が必要です

※2 レイクALSAの無利息サービスは2種類で適用条件がそれぞれ異なります

※3 ロゴをタップすると各社の無利息サービスを解説した記事に移動します

無利息サービスをうまく活用すれば、低金利の銀行系よりもおトクに利用できます。

主な無利息サービス開始日は2パターンあります。

- 契約日の翌日

- 初回借り入れの翌日

特に注意してほしいのが「契約日の翌日」の場合です。

自動的に無利息期間が始まるので、利用する前に期間が終了することも・・・。

「契約日の翌日」の業者を利用する人は、契約後すぐに借り入れるようにしましょう。

無利息サービスがある消費者金融と銀行系カードローンの利息を比較

無利息サービスがある消費者金融と、低金利の銀行系でかかる利息を比較しました。

(「消費者金融:年18.0%」「銀行系カードローン:年14.5%」)

どの借り入れ金額でも、5ヶ月以内の完済であれば消費者金融のほうがおトクです。

しかし借り入れが高額になるほど、毎月の返済負担が大きくなるので注意しましょう。

借り入れ30万円以上は、返済能力に余裕がない限り銀行系カードローンをオススメします。

消費者金融の金利を下げる2つの方法

消費者金融で適用されている金利を引き下げる方法は2つあります。

- 増額審査を受ける

- 金利の引き下げ交渉をする

ただしどちらも契約後すぐにできるものではありません。

最低でも6ヶ月以上の利用が必要になるので注意してください。

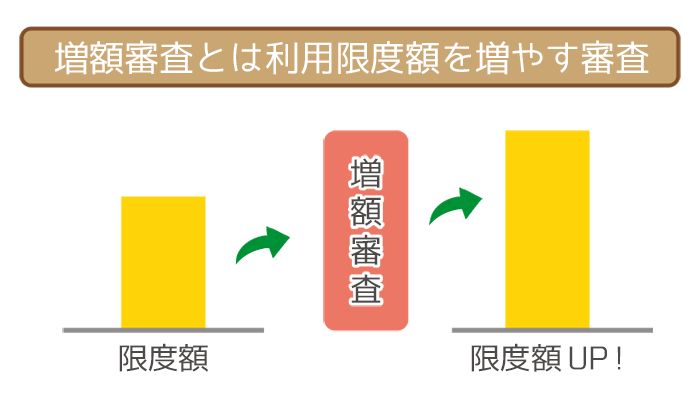

金利を下げる①:増額審査を受ける

増額審査とは、現在の利用限度額を引き上げるための審査のこと。

消費者金融の金利を下げたい人はまず、増額審査を受けることを検討しましょう。

先述した通り、適用金利は利用限度額ごとに異なります。

そこで利用限度額をワンランク上げることで、金利の引き下げを図るんですね。

「30万円 ⇨ 100万円」と増額すれば、金利が「年18.0% ⇨ 年15.0%」に下がる流れです。

(法律により利用限度額が100万円以上になると金利は必ず年15.0%まで下がる)

ただし増額審査を通過するためには、条件があるので把握しておいてください。

増額審査を通過するために最低限クリアすべき条件は以下の通り。

- 信用情報にキズがない

- 6ヶ月以上継続して利用している

- 他社からの借入件数が少ない

- 返済能力が向上している

上記を満たしていれば、増額審査に通過して金利を下げるチャンスがあります。

増額の案内が届いていれば審査に有利なので、届いているときは積極的に増額申請しましょう。

関連記事②:アコムの増額審査をまるっと解説。審査落ちする人の特徴から学ぶ増額の実現方法!

関連記事③:アイフルの増額審査に落ちないために。確実に増枠するための攻略ガイド!

関連記事④:レイクALSAの増額審査の基準と流れまとめ!【審査落ち防止】

金利を下げる②:金利の引き下げ交渉をする

優良顧客と認められれば、金利の引き下げ交渉ができることもあります。

- 余裕があれば随時返済を活用している

- 毎月延滞なくきちんと返済できている

- 他社でも延滞や滞納をしていない

上記のようにポジティブな利用実績を積んでいることが、交渉ができる前提です。

特に随時返済は抜群のアピールなので、金利を下げたい人はいまのうちに活用しましょう。

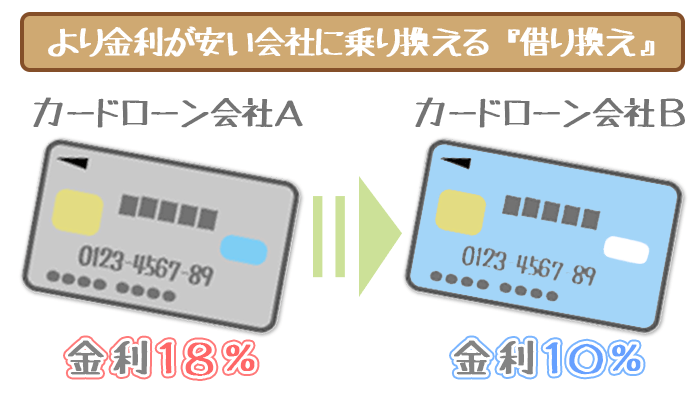

他社と競合させて引き下げ交渉するのもアリ

2社以上の消費者金融を利用しているなら、他社の金利と競合させるのも効果的です。

【交渉の例】

ただし直接交渉は大手消費者金融よりも、中小消費者金融に有効な手段。

利用者が多い大手消費者金融は、利用者が1人減ったところでダメージはほぼありません。

しかし中小消費者金融の利用者は大手に比べると少数です。

そのため利用者確保のために、前向きに対応してくれる可能性があります。

消費者金融の金利事情を理解しておトクに利用しよう

消費者金融の金利は、段階的に引き下げられてきた歴史があります。

とはいえ現在の金利でも、銀行系カードローンに比べるとまだまだ高いです。

はじめて契約する際は、年17.8%~年18.0%が適用されると思っておきましょう。

ただし消費者金融には、無利息サービスがあります。

- 30万円までの借り入れ

- 5ヶ月以内で完済

上記の条件で無利息サービスを活用すれば、銀行系カードローンよりもおトクです。

また半年以上の利用実績があれば、増額審査のクリアで金利が下がる可能性もあるんですね。

消費者金融の金利で悩んでいる人は、本記事を参考にしてください。

金利・無利息サービスが優秀な消費者金融は「プロミス」

| 金利 | 年4.5%~17.8% |

|---|---|

| 利用限度額 | 500万円 |

| 審査時間 | 最短30分 |

| 即日融資 | OK |

| 無利息期間 | 初回借り入れの 翌日から30日間 |

| WEB完結申し込み | OK |

大手消費者金融の1つである、プロミスの最高金利は年17.8%。

最高金利が年0.2%低めに設定されているのが特徴です。

またプロミスの無利息期間の起算日は、初回借り入れの翌日から30日間。

好きなタイミングで無利息期間を開始できるので、サービスをムダにする心配がありません。

※プロミスで無利息サービスが適用されるには「メールアドレス登録とWeb明細利用の登録」が必要です

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

\\はじめての利用なら30日間は利息ゼロ円!//

関連記事②:プロミスは即日融資OK!WEB契約 or 来店契約で最短1時間融資を実現しよう!

関連記事③:プロミスの必要書類まとめ。借入50万円以下なら本人確認書類1枚でOK!