目次

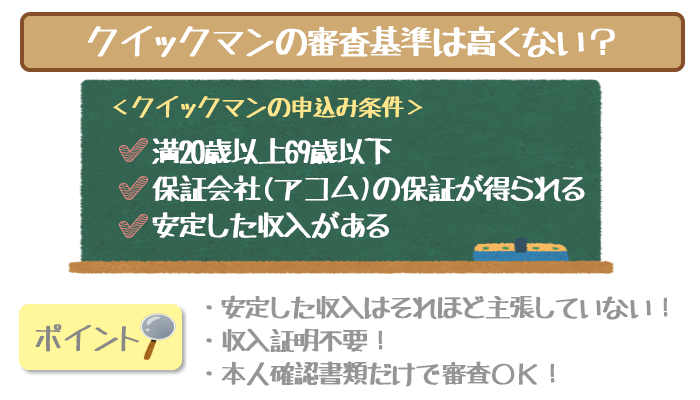

クイックマンの審査基準はそれほど高くない?

クイックマンは以下の条件を満たしていればどなたでも申込できます。

- 満20歳以上満69歳以下の方

- 保証会社(アコム)の保証が得られる方

- 安定した収入のある方

多くのカードローンが「安定した収入」をとても重視する傾向があります。しかし、クイックマンの場合、安定した収入は明記していますがそれほど強く主張していない印象です。

収入証明書類の提出は原則不要で、本人確認書類のみで審査してもらえます。安定した収入の基準が幅広く取られているのがわかりますね。

※借入総額により収入証明書(源泉徴収票等)が必要

個人事業主の収入は業績に直接関わるため、収入が不安定とみなされやすいです。

そのためカードローンの審査では、どうしても不利に働きやすいんですね。

ただしビジネスローン(事業者向けローン)ならば、審査で不利になりません。

中でも「アイフルビジネスファイナンス」はメリットが多いので、優先的に申し込みを検討しましょう。

クイックマンの審査がそれほど厳しくないと考えられる2つの根拠

それではなぜ、クイックマンはそこまで審査をゆるめにできるのでしょうか?それには以下のような理由が考えられます。

- 専業主婦や年金受給者への融資を前面にだしている

- 最低返済額3000円~と返済リスクを抑えることで延滞しにくくしている

それぞれ詳しく見ていきましょう。

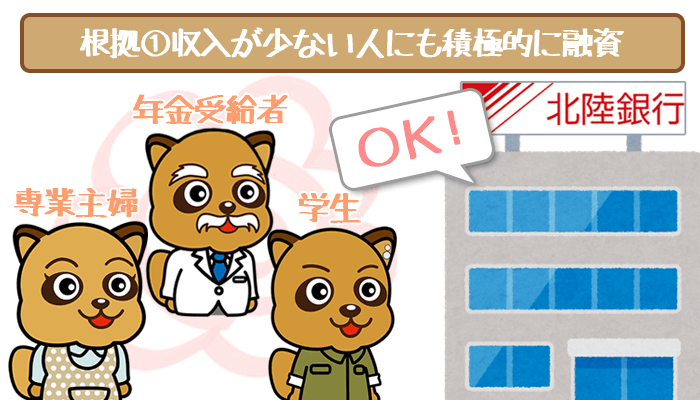

根拠①収入が少ない人にも積極的に融資している

多くの銀行系カードローンは専業主婦や年金受給者に融資を行っていますが、公式サイトなどでは積極的には呼びかけない傾向があります。

しかし以下のように、クイックマンの公式サイトを見ると、専業主婦や年金受給者、学生のような、収入のそれほど高くないと思われる方に対して、積極的に融資していることを前面に出しているようです。

(画像引用元:北陸銀行カードローン公式サイト)

そのことから、審査は他の銀行系カードローンよりは柔軟だということが予想されます。

収入証明不要というカードローンは多いですが、専業主婦や年金受給者でも融資できることをこれほど前面にだしているクイックマンは、やはり他のカードローンとは一線を画していると言えるでしょう。

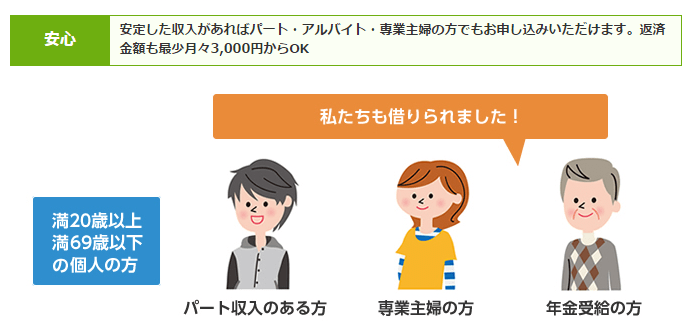

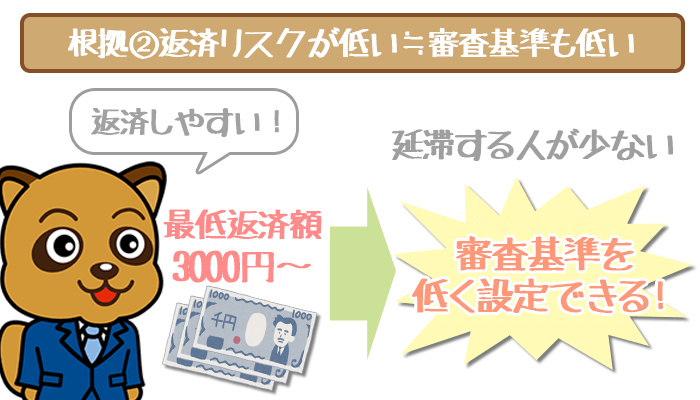

根拠②返済リスクを抑えることで審査基準も低く設定できる

返済リスクが低いこともクイックマンの審査がそれほど厳しくない理由の一つでしょう。

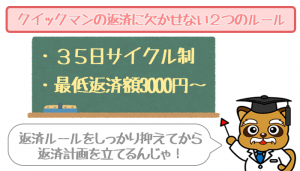

クイックマンの最低返済額は3000円から設定されています。返済額が3000円なら返済しやすいですよね。

審査の際、最も重要なのは「借り入れした人がちゃんと返済してくれるのか」ということです。最低返済額を低く設定して返済のリスクを下げることで延滞する人を減らすことができます。

延滞する人が少ないのであれば、より多くの人に利用してもらえるよう、窓口を広くとることができるでしょう。つまりそれだけ審査の基準も低く設定できることなんですね。

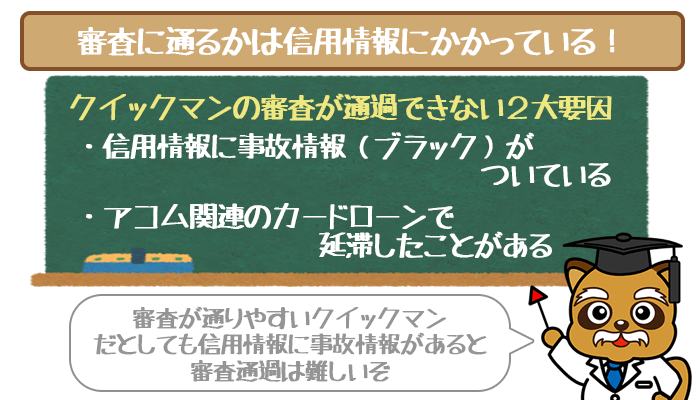

クイックマンの審査に通るかは信用情報次第!

銀行系カードローンでは比較的審査が通りやすいクイックマン。それでも審査落ちする可能性は否定できません。

審査が通過できない大きな要因として考えられるのは以下の2つです。

- 信用情報に事故情報がついている

- アコム関連のカードローンで傷をつけたことがある

クイックマンを申し込む前に知っておいたほうがいいことなので詳しく解説していきます。

信用情報機関に事故情報(ブラック)が付いていると審査通過は困難

カードローンで審査をする場合、信用情報機関と呼ばれるところへの照会が必ず行われます。

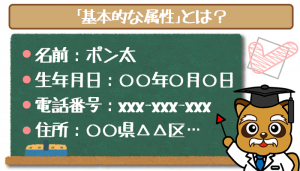

信用情報機関にはあなたを識別する以下のような本人情報が細かく記録されているのです。これを信用情報と言います。

- 本人情報(氏名・生年月日・住所・電話番号など)

- 過去のローン・クレジットの利用情報(利用業者・契約の種類など)

- 過去の借入と返済に関する情報

過去に一度でもローンやクレジットカードを利用したことがあるならその情報が信用情報機関に記録されていることになります。

クイックマンの審査で問題にされるのはこの信用情報に事故記録(ブラック)が付いている場合、つまり過去に返済を延滞したり、自己破産や債務整理した記録が残っている人です。

過去に貸したお金を延滞したことがある人に、またお金を貸したいとは思いませんよね。いくら審査がゆるいと言われるクイックマンでもそれは変わりません。

信用情報機関に記録が残されるのは5年間です。あなたが過去5年の間に延滞や債務整理などの金融が関わる事故を起こしている場合、クイックマンでの借り入れは難しいでしょう。

うれしいお知らせ。信用情報がプラスに働くこともある!

ここまで言われると信用情報が恐くて尻込みしてしまいそうですよね。けど、うれしいお知らせもあります。

信用情報機関には過去のクレジットカードやローンを利用したときの返済実績もしっかり残されているのです。つまりあなたが堅実に支払・返済をした記録が残っているなら、そのおかげで審査が有利に運ぶことがあります。

それだけではありません。場合によっては利用限度額が多めに設定されることもあるのです。自分が思っていたよりも多めに利用限度額を設定してもらえたという人には、信用情報機関に優良な記録が残っていた可能性が高いでしょう。

優良な記録が信用情報に残っていることで・・・

- 審査を有利に運ぶことができる、スムーズに進む

- 利用限度額が高めに設定されることがある

クイックマンも例外なく信用情報機関の記録を見ています。もしあなたにも優良な記録が信用情報機関に残っていたら、審査はスムーズに進むでしょう。

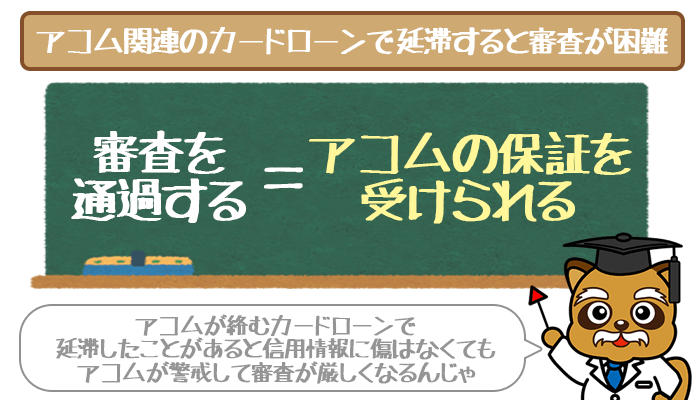

アコム関連のカードローンで延滞したことがある

クイックマンのような銀行系カードローンの申し込み規約を読むと、必ずといって良いほど「保証会社の保証」が条件であると明記されています。「審査を通過する」とは「保証会社の保証を受けられる」ということです。

北陸銀行の保証会社は大手消費者金融のアコムになります。クイックマンの審査は北陸銀行自身がするのではなく、保証会社であるアコムがおこなっているのです。

そのため過去にアコムがからむカードローン会社で、先ほど説明した信用情報に以下のような事故情報(ブラック)をつけてしまった方が審査通過するのは難しいでしょう。

- アコムで3ヶ月以上返済を延滞・滞納したことがある

- アコムが保証会社になっている銀行系カードローンで3ヶ月以上延滞・滞納したことがある

信用情報に事故情報(ブラック)として記録されるのは3ヶ月以上の延滞からです。誤って1~2週間程度の延滞をしてしまったとしても、信用情報には記録されないので審査には影響しません。

しかし、3ヶ月以上でないにしても、数日でも細かな延滞を繰り返したことがあれば、それも信用を受けられない理由になりえます。信用情報機関に記録されていなくても、アコムが警戒することがあるからです。

アコムが保証会社となっているカードローンで延滞したことがあるなら、アコムが保証会社になっていないみずほ銀行カードローンや三井住友銀行カードローンのような別のカードローンに申し込むほうが賢明でしょう。

アコムが保証会社として審査を請け負っているカードローンは以下のとおりです。

- 北陸銀行カードローン(クイックマン)

- auじぶん銀行カードローン

もし上に挙げたカードローンで延滞・滞納したことがないのであれば、アコムからの保証は受けやすく、審査も難なく通過できるでしょう。

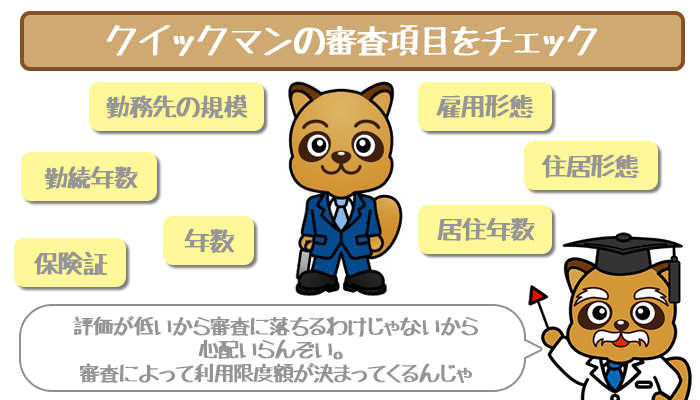

しっかり確認しよう!クイックマンで見られる審査項目

クイックマンが初めてのカードローンだったり、過去に信用情報に事故記録(ブラック)が付いていないのであれば、クイックマンの審査はクリアしやすいでしょう。

ただし、油断は禁物です。申し込みの際に入力するご自身の情報に不備があると、審査落ちしてしまうことも考えられます。何故なら保証会社はその申し込み情報を基に審査しているからです。

クイックマンの審査でチェックされる項目を見ていきましょう。

| 審査項目 | 評価基準 |

|---|---|

| 雇用形態 | 正社員>契約社員>派遣社員>パート・アルバイト>自営業>専業主婦・年金受給者 |

| 勤続年数 | 長ければ長い方が高ポイント |

| 年収 | 多ければ多い方が高ポイント |

| 住居形態 | 自己所有>社宅>賃貸>寮 |

| 居住年数 | 長ければ長い方が高ポイント |

| 保険証の種類 | 共済保険・社会保険なら高ポイント |

| 勤め先の規模 | 大きければ大きい方が高いポイント |

審査項目はあくまで高い評価を受けるかどうかのものです。「自分の評価が低い項目があるから審査に落ちるのかな・・・」という心配は必要ありません。「評価が高い項目があればラッキー」くらいに思っていただいてかまいません。

審査項目がどのように評価されるかで利用限度額が決まってきます。しかし、クイックマンは申し込みが初めての場合、最高でも利用限度額100万円までしか設定されません。

また、全員が全員100万円借りれるかと言えばそうではなく、年収や雇用形態によってその人に合わせた利用限度額が設定される仕組みです。クイックマンの雇用形態の評価については以下の記事でさらに詳しく解説しています。参考にしてみてくださいね。

情報が正確であればクイックマンの審査は通りやすい