カードローン選びで重要な金利。

できることならプロミスを低い金利で利用したいですよね。

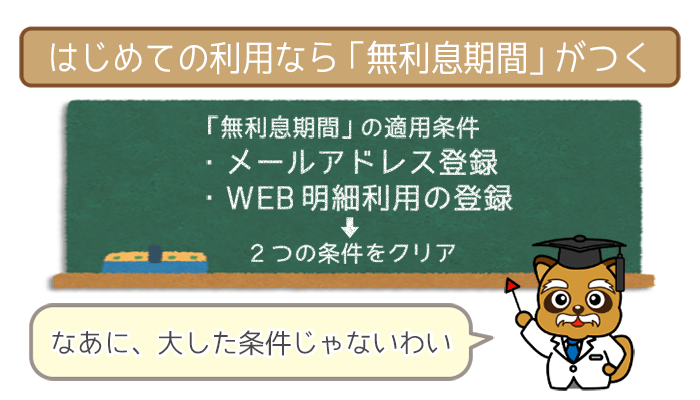

プロミスには「無利息期間」があり、この無利息期間によってプロミスの利息は見かけよりもずっと安くなります。

※無利息期間の適用には、メールアドレス登録とWeb明細利用の登録が必要です

目次

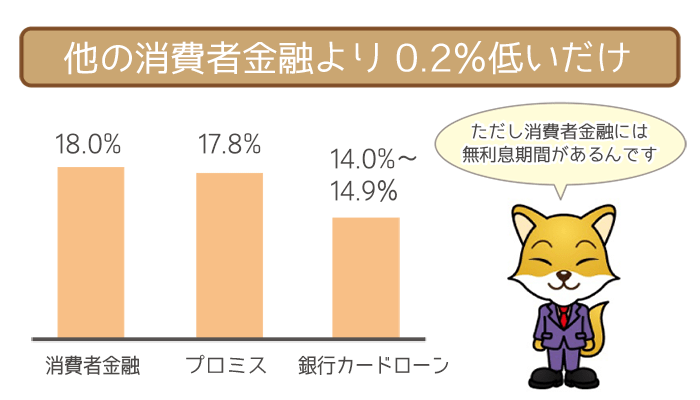

正直、プロミスの金利ってどのくらい?他社と比較してみた

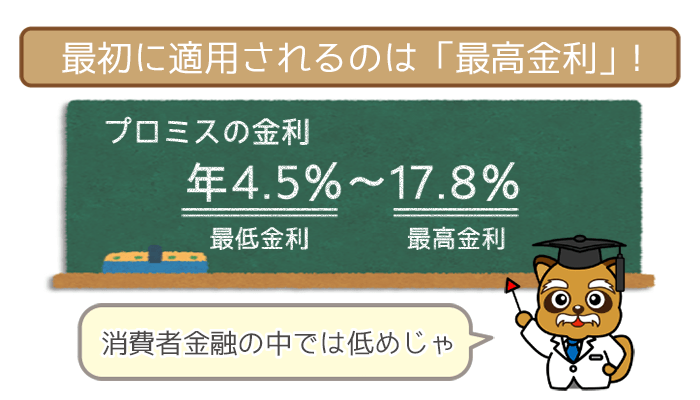

プロミスと他社の金利を比べる時には「最高金利」に注目します。

初めてカードローンを利用する場合、最高金利がつくケースが多いからです。

| 会社名 | 金利 |

|---|---|

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% |

| 静岡銀行 | 年4.0%~14.5% |

| みずほ銀行 | ※年2.0%~14.0% |

※住宅ローンの利用で金利を年0.5%引き下げます。

(引き下げ適用後の金利は年1.5%~13.5%)

表を見てみるとプロミスは同じ消費者金融の中では低めであることがわかります。

ただどのくらい借りるかによって適用される金利も変わるので、次は借り入れ金額ごとにもう少し細かく切り込んでいきます。

- 10万借りた場合

- 30万借りた場合

- 50万借りた場合

- 100万借りた場合

イメージしやすいように、利息合計や返済総額も他社と条件を合わせて表にしました。

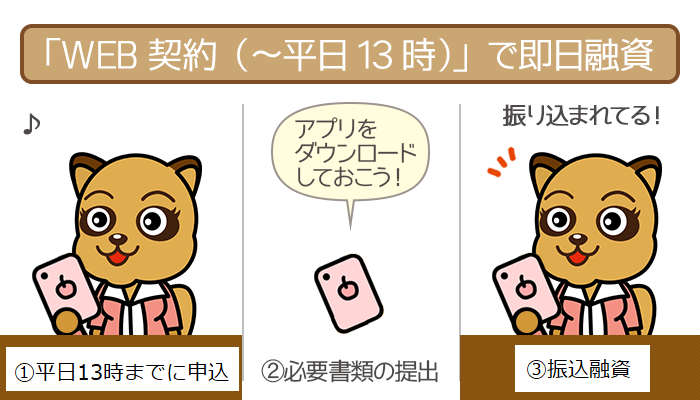

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

プロミスは30日間の無利息期間つきでさらにおトク!

プロミスを初めて利用する場合、30日間の無利息期間がついてきます。

プロミスを初めて利用する場合、30日間の無利息期間がついてきます。

※無利息期間の適用には、メールアドレス登録とWeb明細利用の登録が必要です

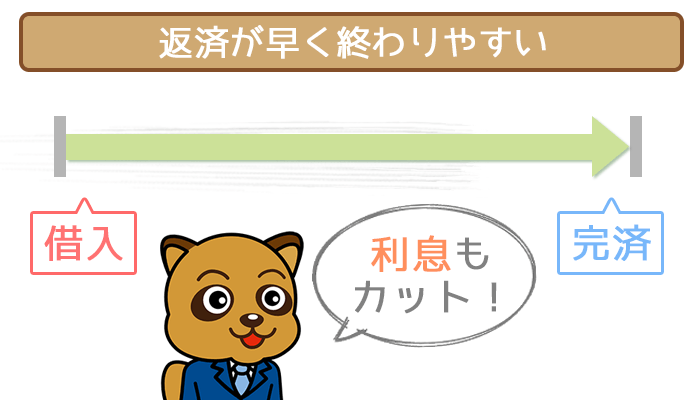

- 1ヶ月以内に完済できれば利息ゼロ

- 返済総額を少なくできる

金利だけを見るとそこまで低く見えないプロミスも、無利息期間を上手く使うことで低金利のカードローンよりおトクに利用できます。

無利息期間を利用するにはプロミスと契約してから3ステップ踏む必要があります。

- メールアドレスを登録する

- 会員サイトにログイン

- 「書面受取方法登録・変更」で「WEB明細」を選ぶ

無利息期間が始まるのは初回借入れの日の翌日からなので、登録した瞬間すぐに始まることはありません。

メリット①:1ヶ月以内に完済すれば利息なし!

期間内に借入れを完済すると利息が全くかかりません。

【10万円を1ヶ月で完済した場合の利息】

- プロミス(金利年17.8%、無利息期間あり):0円

- みずほ銀行(金利年14.0%※、無利息期間なし):2345円

※住宅ローンの利用で金利を年0.5%引き下げます

(引き下げ適用後の金利は年1.5%~13.5%)

プロミスより低金利のみずほ銀行と比べてみても、無利息期間があるプロミスの方が2,000円も利息が安くなっています。

「給料日前で急きょお金が必要!」など、すぐに返済できる方なら低金利のカードローンよりも無利息期間があるプロミスに申し込みましょう。

メリット②:返済総額を安くできる

利息が1ヶ月分カットされるので支払う返済総額も少なくなります。

また利息が発生しない分、返済額をすべて元金にあてられるのもポイント。

無利息期間がないカードローンで同じ金額を借りて同じ返済額を払った場合、元金にあてられるのはほんの一部です。

プロミスなら元金を多く減らせるため、無利息期間にたくさん返済していれば2ヶ月目にかかる利息をグッと低く抑えることができます。

プロミスは「30日間無利息サービス」と「ポイントサービス」で最大限おトクに利用しよう!

消費者金融プロミスは「30日間無利息サービス」あり。フル活用することで、銀行カードローンよりもおトクに利用できます。また…

プロミスで金利を下げるためのポイントは?

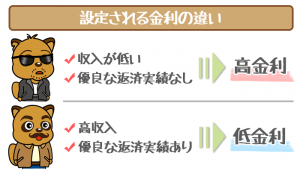

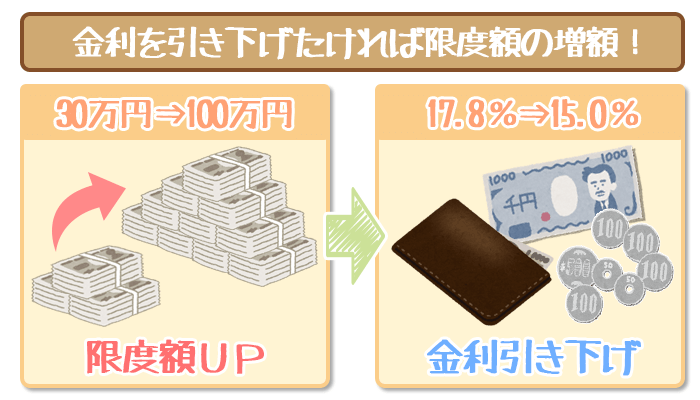

プロミスでは金利はずっと固定されているわけではなく、交渉すれば下げてもらえる可能性があります。

もし交渉するなら限度額の増枠も一緒に目指すようにしましょう。

限度額の大きさをそのままに金利を下げてもらうことはできないからです。

- プロミスから話を持ちかけてきたらチャンス

- 利用期間が長いほど要望が通りやすい

- 毎月の返済はしっかり守る

- 身の回りが何か変わったらプロミスに連絡する

ほとんどは日頃の行いにかかっているので、プロミスとトラブルを起こすのは絶対に避けましょう。

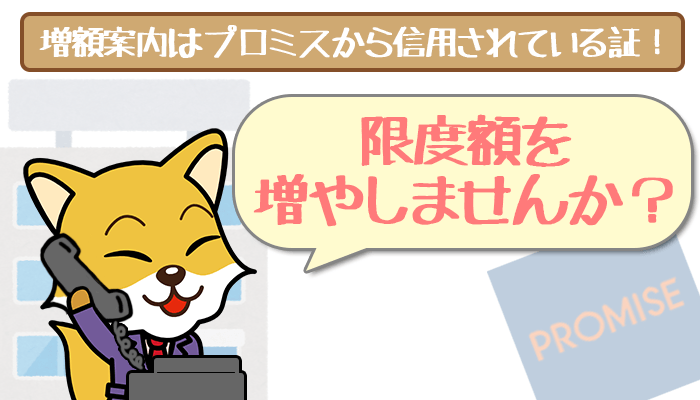

ポイント①:交渉はプロミスから案内が来たタイミングがベスト

プロミスは「限度額を増額しませんか?」という案内を送ることがあります。

これが金利引き下げ交渉をする絶好のタイミングです。

案内が来るということは、プロミス側から優良顧客だと思われている証拠。

プロミスはあなたのことを「良いお客さん」だと思っているので、ここで金利を下げるように交渉すれば成功しやすくなります。

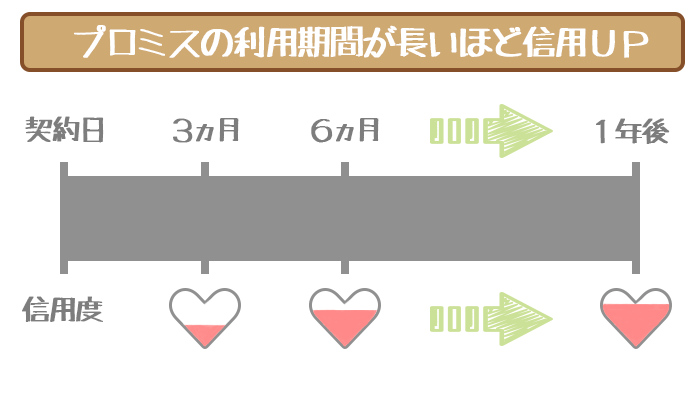

ポイント②:利用期間が長いほど有利

初めてプロミスを利用して半年以上経ってから交渉するようにしましょう。

プロミスでは利用している期間が長いほど信用度は高くなっていきます。

契約したばかりの時に交渉しようとすると「まだきちんと利用してくれる人かわからない」と思われて断られてしまいます。

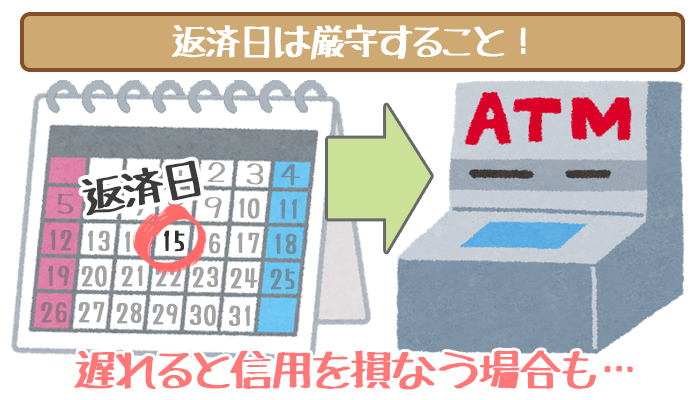

ポイント③:毎月しっかり返済している

たしかに利用期間が長いほど交渉に有利ですが、長く利用してさえいればいいわけではありません。

何回も返済を延滞していると「この人はいい加減だな」とプロミスから悪いイメージを持たれてしまう恐れがあります。

返済トラブルは信用を落とす原因です。

信用が命の金利引き下げ交渉では致命傷になるかもしれません。

将来的に金利を引き下げることを考えるのなら、毎月返済日までにしっかり返済するようにしましょう。

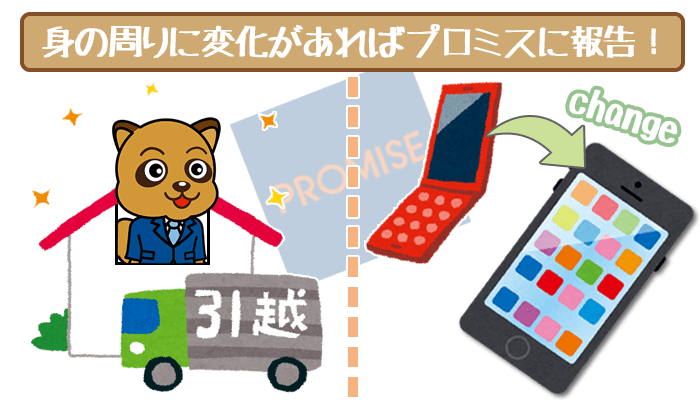

ポイント④:身の回りの変化はすぐプロミスに連絡しよう

身の回りに変化があった場合は、こまめにプロミスに連絡しておくと信用を上げられます。

- 引っ越して住所が変わった

- 携帯電話の番号を変えた

住所や電話番号の変更は早めに伝えておかないと連絡がつかなくなりトラブルの元になる可能性があります。

プロミスと信頼関係を気づくためには、何事も連絡することが大切です。

- 収入が上がった

- 昇進・昇格した

またこれらの出来事は金利引き下げ交渉で大きくプラスに働くので、もし収入に関して何か変化があった場合にも連絡しておきましょう。

上のボタンから公式サイトへすすみ、申し込み手続きをしましょう。

申し込みから最短30分で審査結果を受け取れます。

利用しだいでプロミスの利息はおさえられる!

志塚 洋介(しづか ようすけ)先生

ファイナンシャルプランナー

行政書士として相続・遺言など民事を中心に業務を扱い

FPとして証券会社での経験を活かし資産運用や不動産関連のアドバイスやセミナーなど

幅広く業務を行っている。