目次

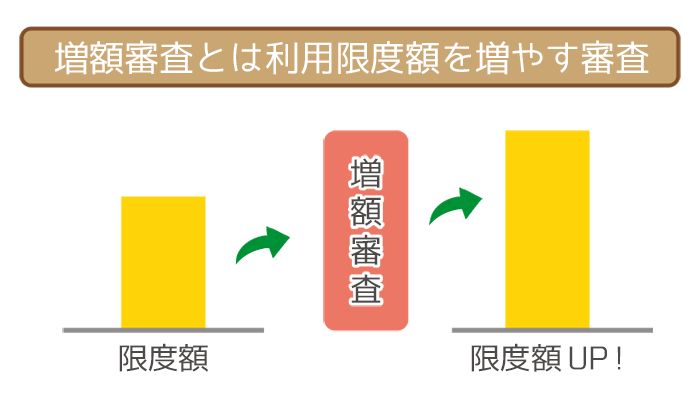

ビジネスパートナー限度額は「増額審査」で引き上げられる

ビジネスパートナーの限度額は、増額審査に通ることで引き上げることが可能です。

そもそもビジネスパートナーの限度額は、契約した時点での審査結果によって決まります。

「その限度額を引き上げても大丈夫か?」と審査するのが増額審査です。増額審査は契約後にビジネスパートナーに電話一本で簡単に申し込むことができます。

ただし増額審査を申し込めば必ず限度額を引き上げてもらえるというわけではありません。

増額審査では「以前よりも利用者の返済能力や信頼性が向上した」と判断してもらう必要があるのです。

以下で、増額審査を受けるための方法やチェックされるポイントなどをご紹介していきます。

※限度額の引き上げには、「不動産担保型ローンへの切り替え」という手段もあります。その点についても最後に触れているので参考にしてください。

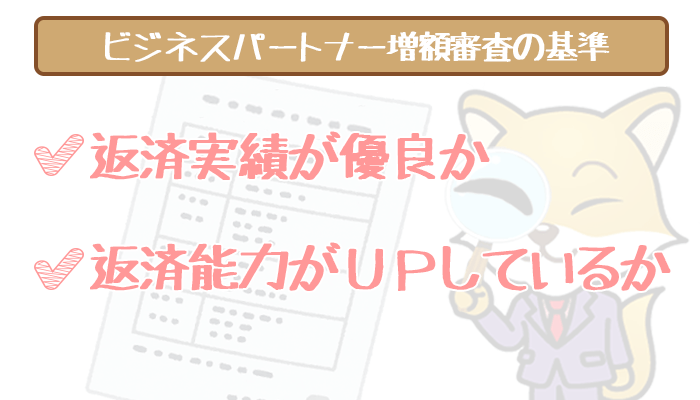

ビジネスパートナーの増額審査でチェックされる審査基準!

ビジネスパートナーとしても、「必ずお金を返してもらえる」という保証がなければ、たくさんのお金を貸すことはできません。

そのため増額審査では、以下の2点がチェックされます。

- ビジネスパートナーへの返済実績が優良か

- 返済能力が以前よりも向上しているか

ここからは、それぞれの審査ポイントについて詳しく解説していきます。

「優良な返済実績」は12ヶ月が目安!

ビジネスパートナーが増額審査において「優良な返済実績」と判断してくれるのは、12ヶ月以上の返済が目安です。

ただ12ヶ月以上返済していた実績があったとしても、度々返済の遅れがあってしまっては意味がありません。限度額を引き上げたいと考えている方は、必ず毎月の支払いに遅れないようにしましょう。

「返済能力」は決算書や確定申告書からチェックされる!

ビジネスパートナーで増額審査を受ける場合、法人なら決算書、個人事業主なら確定申告書を提出する必要があります。

その書類から、「以前と比べて返済能力がアップしているか」、つまり売上や利益が向上しているかといった点がチェックされます。

逆に言うと、売上や利益が下がっていたら増額審査に通るのは難しいでしょう。

何としても限度額を引き上げたい方は「事業計画書」の提出を

上でご説明したように、「返済能力の高さ」は決算書や確定申告書の売上や利益によって判断されます。

ただ「売上や利益だけではうちの返済能力をアピールできない!」という方もいるでしょう。

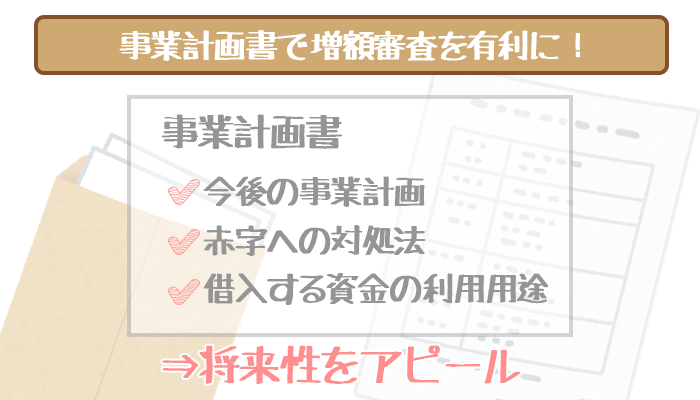

そのような方は、自作の事業計画書を提出するのがオススメです。

事業計画書はエクセルなどに以下のような事を簡単に入力すればよいでしょう。

事業計画書にはこれを書こう!

- 決算書に載っていない、売上や経費の詳しい内訳

- 今後の事業の計画

- (事業が赤字の場合)赤字への対応策

- 追加で借入れする資金の利用用途

事業計画書で将来性をアピールできれば、たとえ売上や利益が下がっていても増額審査に通ることができる可能性もあります。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

スムーズに申し込みが済めば最短で翌日に審査結果を受け取れます。

※法人の場合は代表者が連帯保証人になる場合があります

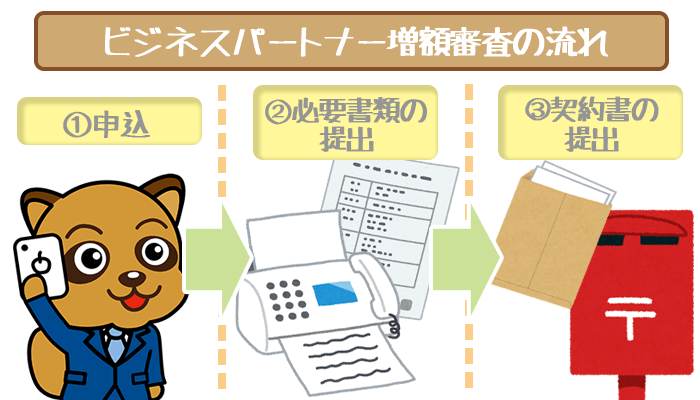

ビジネスパートナーで増額審査を受ける方法・流れ

ビジネスパートナーの増額審査の流れは、以下の通りです。

【ステップ①】ビジネスパートナー窓口に電話

ビジネスパートナーで増額審査を受けるには、ビジネスパートナーの窓口(0120-453-666)に電話する必要があります。

担当者に繋がったら、ストレートに「限度額を引き上げてもらいたい」と伝えればOKです。

【ステップ②】必要書類の提出

増額審査申しこみの電話をしたら、必要書類の提出が求められます。必要書類は、FAXで送ればOKです。

増額審査における必要書類は、法人か個人事業主かによって異なります。詳しくは以下を参照してください。

法人の必要書類

法人の代表者が増額審査を受ける際に必要な書類は以下の通りです。

増枠審査に必要な書類(法人の場合)

- 法人の代表者の本人確認書類

- 決算書

- 登記事項証明書

個人事業主の必要書類

個人事業主の必要書類は以下の通りです。

増額審査に必要な書類(個人事業主の場合)

- 個人事業主の本人確認書類

- 確定申告書

必要書類の内容や入手方法は以下の記事で詳しく解説しているので、参考にしてください。

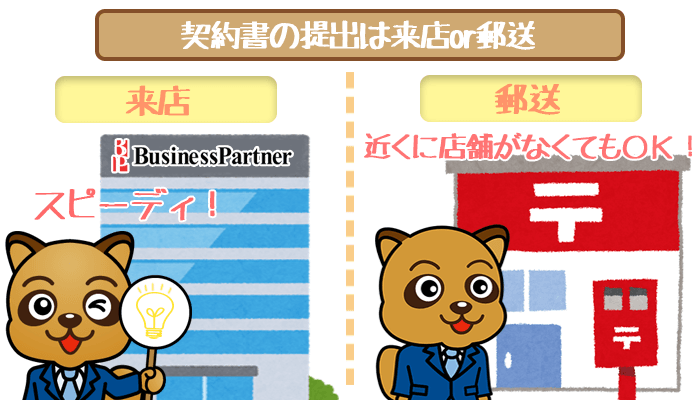

【ステップ③】契約書の提出

必要書類を提出して、増額審査に通ったら、ビジネスパートナーから1~2営業日で連絡が来ます。

無事に限度額の増額を認めてもらえば、新たに契約を結びなおすことになるため、新しい契約書をビジネスパートナーに提出しなければなりません。

契約書の提出方法としては、以下の2通りがあります。

- 郵送して提出

- ビジネスパートナーに直接来店して提出

近くにビジネスパートナーの店舗がない方は郵送しよう!

ビジネスパートナーの店舗は、東京の新宿、福岡・大阪・愛知・仙台の県庁所在地にあります。

近くに店舗がない方はわざわざ来店するのが難しいでしょう。そのような方は、自宅に郵送される契約書に記入して、ビジネスパートナーに送り返せばOKです。

直接来店すればスピーディーに再契約できる!

自宅の近くにビジネスパートナーの店舗がある方は、直接来店して契約書の記入・提出を行いましょう。

契約書を直接提出すれば、郵送する手間が省けるので、その分スピーディーに再契約することが可能です。

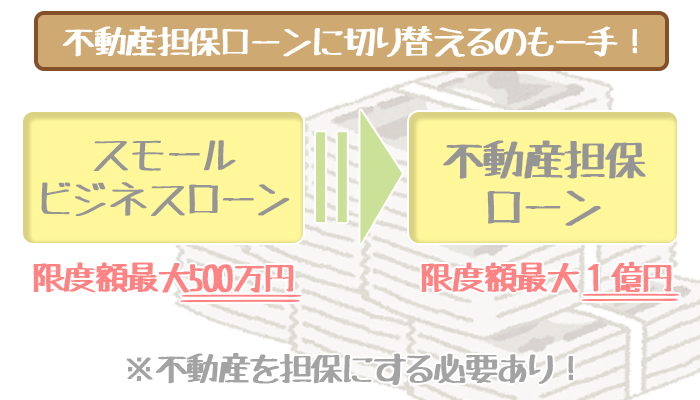

不動産担保に抵抗のない方は担保型ローンに切り替えるのも一手

増額審査以外でビジネスパートナーの限度額を引き上げる方法として、不動産担保ローンに切り替えるというものがあります。

ビジネスパートナーの無担保型の「スモールビジネスローン」の限度額が500万円であるのに対し、「不動産担保ローン」の限度額は1億円とかなり高額です。

ただし当然ですが、その名の通り不動産を担保にしなければなりません。それでも問題ないという方のみ切り替えを検討しましょう。

限度額アップの仕組みを理解して、ビジネスパートナーをフル活用しよう!

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

スムーズに申し込みが済めば最短で翌日に審査結果を受け取れます。

※法人の場合は代表者が連帯保証人になる場合があります