アイフルビジネスファイナンスの基本情報

| 金利 (実質年率) |

年5.0%~18.0% (カードローン) 年3.10%~18.0% (ビジネスローン) |

|---|---|

| 利用限度額 | 1万円~1,000万円※ (カードローン) 50万円~1,000万円 (ビジネスローン) |

| 申し込み条件 | 個人事業主 法人経営者 |

| 審査時間 | 最短即日 |

| 即日融資 | OK |

| 在籍確認 | あり |

| 総量規制 | なし |

| 資金使途 | 事業資金 |

| 担保 保証人 |

原則不要※ |

※初回契約時は上限500万円まで

※法人経営者は代表者が連帯保証人となる必要があります

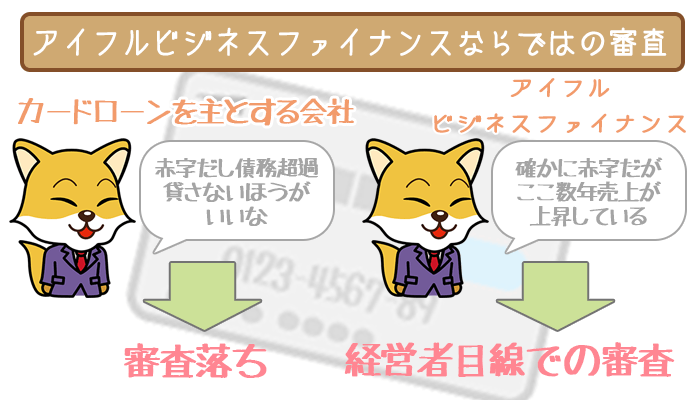

アイフルビジネスファイナンスは個人事業主・中小企業に向けたサービスがメイン。

経営者目線のサービスを提供している業者です。

審査では事業規模や赤字かどうかだけではありません。

売上高をここ数年間で比較しながら判断してくれます。

他の貸金業者では会社の現状を表面的に見られて融資をしてもらえなかった方も、審査に通過する可能性があります。

- 利用限度額は消費者金融としては業界最高峰の1,000万円

- 最速で申し込んだその日に事業資金を借りられる

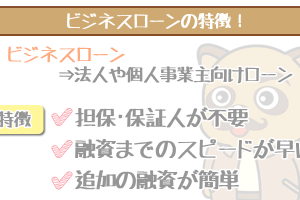

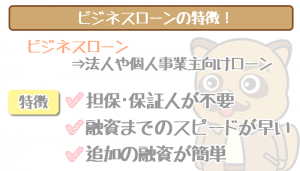

もちろんビジネスローンの魅力の1つである、担保・連帯保証人※が不要・総量規制なしでの借り入れが可能です。

※法人経営者は代表者が連帯保証人となる必要があります

アイフルビジネスファイナンスのここが知りたい!気になる項目をタップ!

アイフルビジネスファイナンスの個人事業主・法人経営者向けサービス

アイフルビジネスファイナンスの経営者向けサービスには「カードローン」と「ビジネスローン」の2種類があります。

以下で2つのサービスを比較しました。

| 項目 | カードローン | ビジネスローン |

|---|---|---|

| 金利 (実質年率) |

年5.0%~18.0% | 年3.10%~18.0% |

| 利用限度額 | 1,000万円 | 1,000万円 |

| 融資方法 | ・提携ATM ・口座振込 (電話での申し込みが必要) |

契約時に振込み |

| 融資回数 | 利用限度額内で何度でも | 契約時の一回のみ |

| 融資額 | 1万円~1,000万円 | 50万円~1,000万円 |

| 即日融資 | OK | OK |

どちらも金利・限度額などは同じで、申し込み当日中に融資を受けられます。

ただし「カードローン」では利用限度額内で自由に利用できるのに対して「ビジネスローン」は審査通過後に契約額が一括で振り込まれ、以降の融資はできません。

融資額も「ビジネスローン」は50万円からですが、「カードローン」では1万円から借り入れできます。

いつでも必要に応じて、少額から借り入れできる「カードローン」※を利用するのがオススメです。

※カードローンという名前ですが、対象はあくまで法人・個人事業主に限定されるビジネスローンです

アイフルビジネスファイナンスのビジネスローンとカードローンの違いって何?借入方法・返済額などからオススメを紹介!

今回はアイフルビジネスファイナンスの「ビジネスローン」と「カードローン」の違いについて解説します。利用限度額や金利は同…

アイフルビジネスファイナンスのメリット!融資実績No.1の秘密とは

アイフルビジネスファイナンスのメリットは以下の2つです。

- 事業規模・赤字だけでなく、数年間の売上なども考慮した審査

- 限度額・金利が消費者金融会社の中で高スペック

会社への融資ではトップの実績を持つ、アイフルビジネスファイナンスのメリットを解説していきます。

個人事業主・法人経営者に寄り添った審査

アイフルビジネスファイナンスでは赤字であったり事業を開始してから間もないといった理由だけで、すぐに審査落ちとはなりません。

直近数年間の会社の売上・資産表での改善している箇所などをしっかりと見てから決めるという姿勢がうかがえる会社です。

例えば赤字の企業であっても、前々期と比べ前期に改善のきざしが見られるといった所も評価されます。

ビジネスローンを扱う多くの貸金業者はカードローンを本業としていますので、このように経営者側の立場になって審査を行なってくれません。

個人事業主・中小企業へのビジネスローンを専門とする、アイフルビジネスファイナンスならではのサービスといえます。

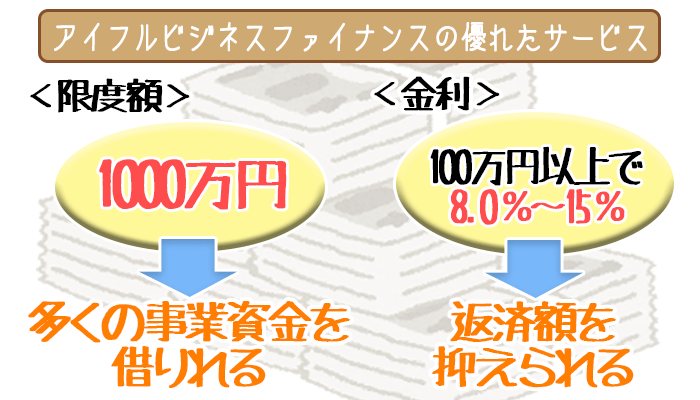

限度額・金利が高水準

ビジネスローンは消費者金融でありながら限度額が1,000万円と高く、金利も低いのでかなり高い水準のサービスを提供しているビジネスローンといえます。

以下が他の消費者金融ビジネスローンとの比較です。

| ビジネスローン | 限度額 | 金利 |

|---|---|---|

| アイフルビジネスファイナンス | 1,000万円 | 年5.0%~18.0% (カードローン) 年3.10%~18.0% (ビジネスローン) |

| ビジネスサポートカードローン (アコム) |

300万円 | 年12.0%~18.0% (1万円~100万円未満) 年12.0%~15.0% (100万円~300万円) |

| 自営者カードローン (プロミス) |

300万円 | 年6.3%~17.8% |

アイフルビジネスファイナンスの限度額は、他の消費者金融ビジネスローンと比較して3倍以上。

利用目的が事業資金と多額の借り入れをするケースが多い、ビジネスローンで限度額がずば抜けて高いのは大きなメリットです。

金利は他社とほぼ互角ですが、基本的にローンは高額を借りるほど低金利になる仕組みになっています。

つまり限度額が高い分、まとまったお金を借りれば低金利で利用できる可能性が高いということ。

500万円以上の事業資金を借りるのにもってこいのビジネスローンになっています。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

原則として無担保・無保証で申し込みを済ませられます。

※法人の場合は代表者が連帯保証人になる必要があります

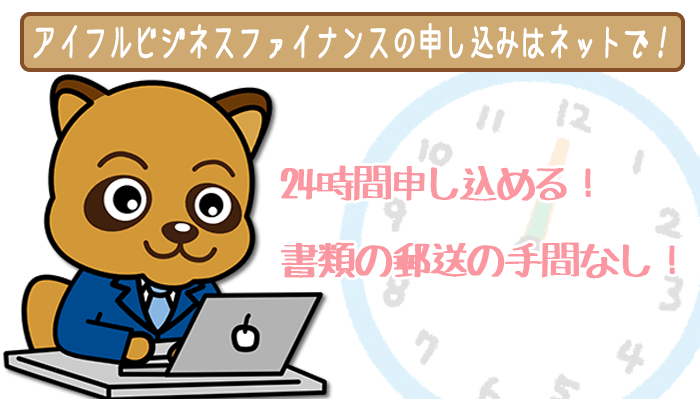

アイフルビジネスファイナンスはネット申し込みがダントツおすすめ!

アイフルビジネスファイナンスでは以下の4つの方法で申込むことができます。

- ネット

- 電話

- ファックス

- 郵送

この中でオススメの方法は24時間利用ができ、書類を郵送するなどの手間がかからないネット申込です。

ただしネット申込ではメールアドレスが必要なので、持っていない方は事前に準備をしておきましょう。

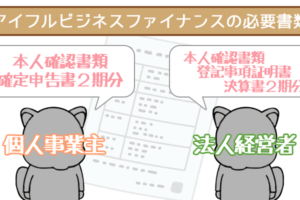

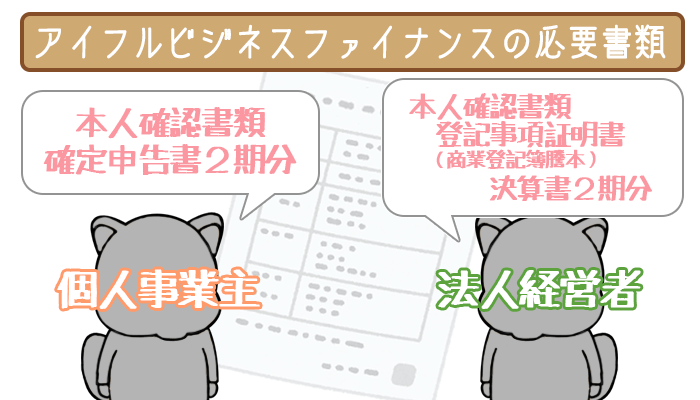

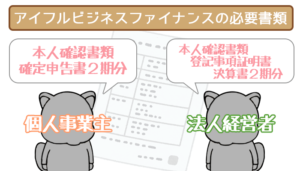

アイフルビジネスファイナンスで必要な申込書類

アイフルビジネスファイナンスで必要な書類は以下の通りです。個人事業主・法人経営者で提出しなければいけない書類が多少異なるので注意してください。

【個人事業主の必要書類】※

- 本人確認書類(運転免許証・パスポート)

- 社会保険証

- 確定申告書(2期分)

※ビジネスローンの場合はアイフルビジネスファイナンス指定の事業内容確認書も必要

【法人経営者の必要書類】

- 本人確認書類(運転免許証・パスポート)

- 社会保険証

- 商業登記簿謄本※

- 決算書(2期分)

※ビジネスローンの場合は不要

法人経営者の方は残高試算表を提出できれば、より審査をスムーズに進められます。

必要書類の提出は携帯電話のカメラで撮影した画像をメールで送信すればOKです。

ただし詳細までしっかりと確認できるように写真を撮らないと、再度提出となってしまうので気を付けてください。

アイフルビジネスファイナンスの必要書類・入手方法を解説!もう必要書類で困らない!

アイフルビジネスファイナンスで必要な書類を調べると、なんだかそろえるのが難しそうですよね。今回は法人・個人事業主で分け…

アイフルビジネスファイナンスの審査

アイフルビジネスファイナンスの審査ですが、大きく分けて2つの軸で評価されていると考えられます。

- 個人事業主・法人経営者本人の信用情報

- 会社・借り入れ主に返済能力があるか

この2つの側面からアイフルビジネスファイナンスの審査基準をクリアできれば、借り入れを行なうことができる可能性が高いです。

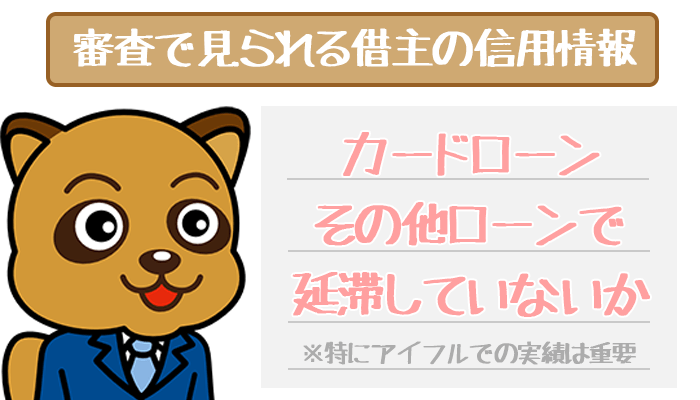

借り入れをする方の信用情報

ビジネスローンを利用するうえで忘れられがちなのが、個人事業主・法人経営者本人の信用情報です。

過去にカードローンやその他ローンで返済の延滞などがあると、個人としての信用を疑われてしまいます。

逆に期日を守って返済をしていればプラスの評価に繋がりやすいです。

特にアイフルビジネスファイナンスはアイフルグループに属していますので、アイフルでの過去の借り入れ実績は重要です。

アイフルで延滞をせずに返済をしっかり行なった実績があれば、個人としての信用はかなり高くなります。

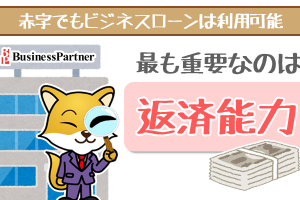

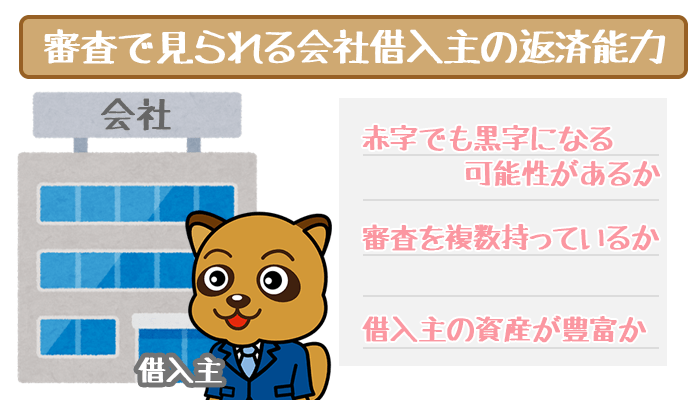

会社・借り入れ主の返済能力

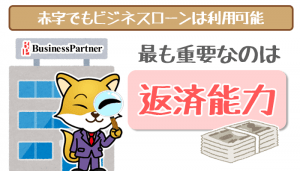

個人の信用とともに審査で最も重要視されるのは、会社と事業主がしっかりと返済できるかどうかです。

もちろん事業が黒字であることに越したことはないのですが、アイフルビジネスファイナンスでは赤字であっても以下の場合審査に通過する可能性があります。

- 年々赤字が改善され、黒字になる傾向がある

- 会社が建物・土地などの資産を多く所持している

- 申込をした方の資産が豊富

アイフルビジネスファイナンスのHPにも以下のように書かれており、経営者を主な顧客としているアイフルビジネスファイナンスは将来性も視野に入れた審査を行なっています。

Q. 赤字決算でも可能か。

A. 過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。営業担当までお気軽にご相談ください。

引用元:アイフルビジネスファイナンス公式サイト「よくあるご質問」

また会社・申込をした本人が持っている資産は万が一の場合返済に充てられると考えられ、返済能力があると審査されることもあります。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

スムーズに申し込みが済めば最短即日で審査結果を受け取れます。

※法人の場合は代表者が連帯保証人になる必要があります

赤字でもビジネスローンの審査に通る?諦め厳禁、資金繰りが厳しい方は要チェック!

「ビジネスローンを利用したくても赤字だから利用できるか分からない…」という悩みを抱えている個人事業主・経営者の方も多いの…

アイフルビジネスファイナンスに関するQ&A4選

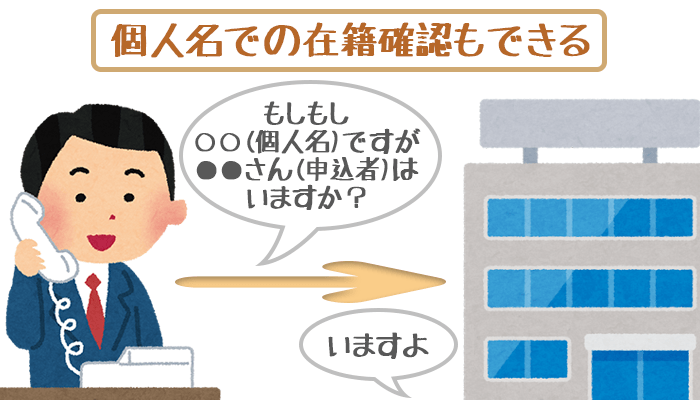

Q1.アイフルビジネスファイナンスは在籍確認があるの?

A1.アイフルビジネスファイナンスにも在籍確認はあります。

アイフルビジネスファイナンスの在籍確認は会社に電話をかける形で行なわれます。

ただアイフルビジネスファイナンスで借り入れをしようとしていることを隠したい場合は、個人名で電話をかけてもらうことも可能です。

「〇○(個人名)ですが△△様(申込者)はいらっしゃいますでしょか?」といった具合に電話がかかってきますので、社内でバレるリスクも低いです。

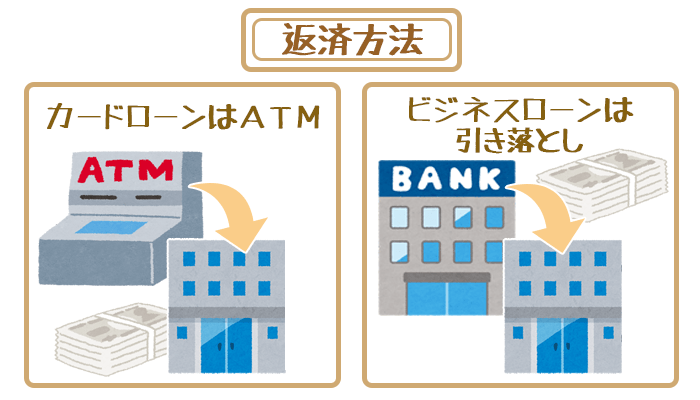

Q2.アイフルビジネスファイナンスはどう返済すればいいの?

A2.「カードローン※」は提携ATMか銀行振り込みで「ビジネスローン」は自動引き落としです。

※カードローンという名前ですが、対象はあくまで法人・個人事業主に限定されるビジネスローンです

ビジネスローンでも自動引き落としができなかった場合、銀行振り込みを要求されることがあります。

カードローンの繰り上げ返済(随時返済)の方法・コツをマスターして借金を減らそう!

カードローンの随時返済とは毎月の決まった返済とは別に、余裕があるときにする追加の返済のこと。随時返済にはメリットがたく…

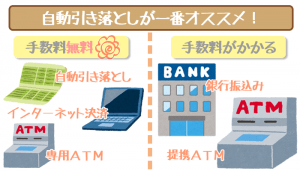

Q3. アイフルビジネスファイナンスはどこのATMで利用できるの?

A3. セブン銀行・東京スター銀行・アイフルのATMが使えます。

東京スター銀行は借り入れのみで、返済にはご使用できないので注意が必要です。

なおセブン銀行・東京スター銀行のATMでは以下の手数料が発生します。

| ご利用金額 | 手数料 |

|---|---|

| 1万円未満 | 108円 |

| 1万円以上 | 216円 |

手数料をなるべくかけずに利用したい方はアイフルのATMを利用しましょう。

アイフル公式サイトから最寄りのアイフルATMを検索できます。

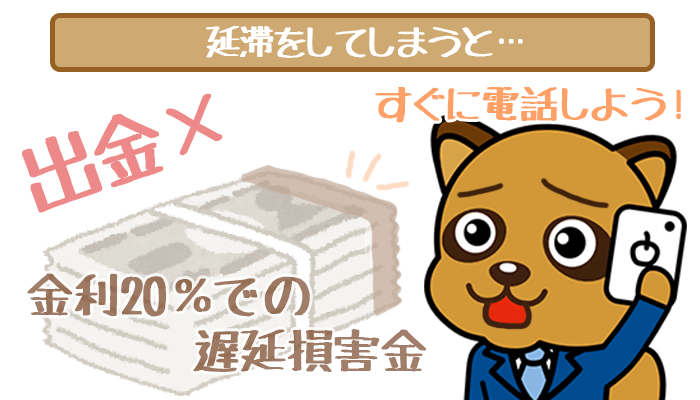

Q4.アイフルビジネスファイナンスで延滞したら何をすればいいの?

A4. まずはアイフルビジネスファイナンスに電話をし、返済意思はあることを伝えましょう。

延滞してしまうと出金はできなくなります。また年20.0%の高い金利での遅延損害金を払わなくてはいけません。

うっかり払い忘れがないように、返済期限をしっかりと覚えておきましょう。

近藤 喜隆(こんどう よしたか)先生

ファイナンシャルプランナー

日本FP協会 千葉支部 幹事

CFP(日本FP協会認定上級ファイナンシャルプランナー)

1級FP技能士

宅地建物取引士

証券外務員2種

住宅ローンアドバイザー

相続アドバイザー協議会上級アドバイザー