ビジネスパートナー「スモールビジネスローン」の基本情報

| 金利 | 年9.98%~18.0% |

|---|---|

| 利用限度額 | 500万円 |

| 申し込み条件 | 個人事業主 法人経営者 |

| 審査時間 | 最短翌営業日 |

| 在籍確認 | あり |

| 総量規制 | 対象外 |

| 資金使途 | 事業資金 |

| 担保 保証人 |

原則不要※ |

※法人の場合は、代表者が連帯保証人になる必要があります

たぬき博士の お借入診断シミュレーション

借入が可能かどうか、結果がすぐにわかります。

「年齢」「雇用形態」「収入」「他社借入総額」などをご入力、「診断する」ボタンを押してください。

| 年齢 | |

|---|---|

| 雇用形態 | |

| 収入 | |

| 他社借入総額 |

診断結果

OK!

こちらの消費者金融からお借り入れ可能だと思われます。

プロミスなら最短即日融資・最大30日間金利0円で借り入れ可能です。

上記ボタンから今すぐアクセス!!

診断結果

OK!

こちらの消費者金融からお借り入れ可能だと思われます。

上記ボタンから今すぐアクセス!!

診断結果

OK!

主婦の方は、こちらでお借り入れできる可能性がございます。

上記ボタンから今すぐアクセス!!

診断結果

NG!

お借入・ご融資は難しいと思われます。

ビジネスパートナー「スモールビジネスローン」のここが知りたい!気になる項目をタップ!

スモールビジネスローンを利用する3つのメリット

スモールビジネスローンの主なメリットは以下の3つです。

【スモールビジネスローンのメリット】

- 審査に通りやすい

- 申込の翌営業日には審査完了

- 電話一本で追加融資も可能

審査に通りやすい

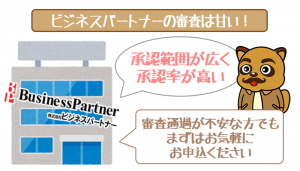

スモールビジネスローンは他のビジネスローンに比べても、審査に通りやすいというのが大きなメリットです。

ビジネスパートナーのホームページには、「スモールビジネスローン」について以下のような記述があります。

- 「審査が不安な方もまずはお気軽にお申込みください」

ビジネスパートナーはローンのほかにもリースなど幅広い商品を提供しており、そのノウハウから独自の審査基準を設けているようです。

「他のビジネスローンの審査に落ちてしまった」「とにかく審査に通りやすいところに申し込みたい」といった方は、一度スモールビジネスローンの審査を受けてみると良いでしょう。

ビジネスパートナーは審査が甘い唯一無二のビジネスローン!審査の流れからコツまで教えます。

ビジネスローンの中でもめずらしく、ビジネスパートナーは最短即日で審査結果がでます。本記事では審査に通るか不安な人でも審…

最短一日で審査完了

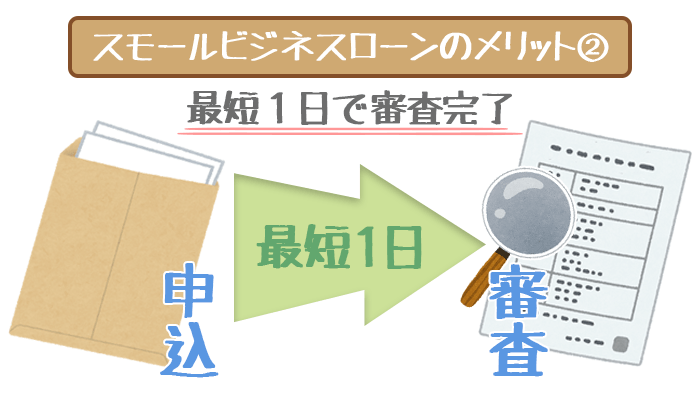

スモールビジネスローンのもう一つのメリットは、最短で申し込みをしてから最短一日で審査が完了するという点です。

事業向けの資金が急に必要になったという方にとっては、審査だけで一週間以上待つのは難しいですよね。

そんなニーズにも応えられるスモールビジネスローンは、事業者にとってまさに「ビジネスパートナー」となってくれる存在でしょう。

電話一本で追加融資もOK

スモールビジネスローンは、電話とセブン銀行ATMの2つの方法で追加融資を申し込めます。

セブン銀行ATMを利用するには、ビジネスパートナーのメンバーズカードが必要です。

一度借り入れた後でも利用限度額の範囲内で、柔軟に借り入れできるのは嬉しいですよね。

追加融資を受ける条件は、「利用限度額に10万円以上の余裕があること」となっています。

つまり、(利用限度額)-(現在の借入額)が10万円以上以上あれば、追加融資が可能です。

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

スムーズに申し込みが済めば最短で翌日に審査結果を受け取れます。

※法人の場合は代表者が連帯保証人になる場合があります

スモールビジネスローンがおすすめな人

スモールビジネスローンをオススメできるのは以下の条件に当てはまる方です。

【スモールビジネスローンはこんな方にオススメ】

- とにかく審査に通りやすいローンを選びたい

- 少しでもお得に借りたい

- 追加融資など柔軟な借り方をしたい

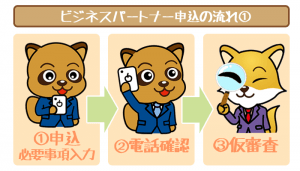

スモールビジネスローンの申し込みの流れ・必要書類

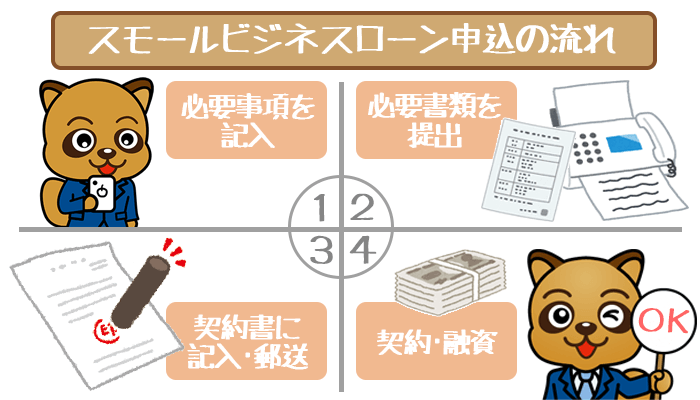

スモールビジネスローンの申し込みの流れ

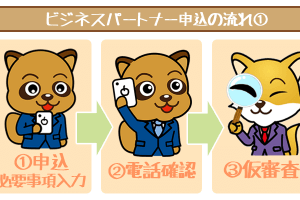

【ステップ①】必要事項を記入

ビジネスパートナーのホームページにて、氏名や年商などの必要事項を記入します。

その後申し込み内容を確認する電話が来ますので、その電話に対応したら仮審査が始まります。

【ステップ②】必要書類を提出

仮審査に通ったら、再度ビジネスパートナーから電話が来ます。

その電話に出たのちに、FAXまたは郵送で必要書類を提出してください。

融資までのスピードを考えるとFAXがオススメです。

必要書類を提出すると、本審査が始まります。

【ステップ③】契約書に記入・郵送

本審査に通ると、ビジネスパートナーから契約書が送られてきます。

契約書に振り込んでもらいたい金額や口座など必要事項を記入し、捺印してください。

記入後、ビジネスパートナー宛に契約書を送り返します。

【ステップ④】融資

契約書がビジネスパートナーに届くと、指定した口座に融資してもらえます。

ビジネスパートナー「スモールビジネスローン」の利用法!~申込から追加融資まで~

ビジネスパートナーは審査が最短で翌日に完了する、スピーディな借り入れができるビジネスローンです。その申し込み方法を余す…

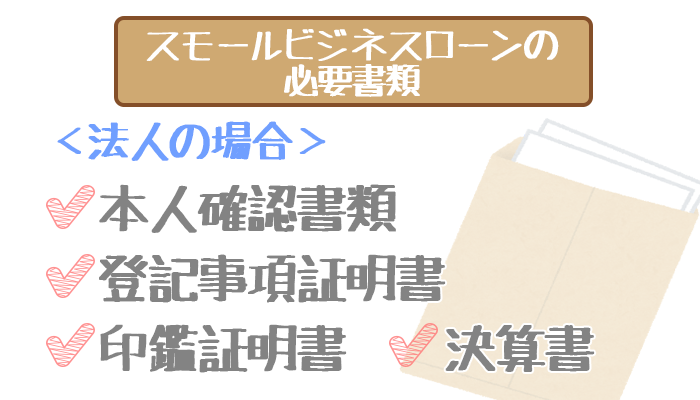

スモールビジネスローンの必要書類

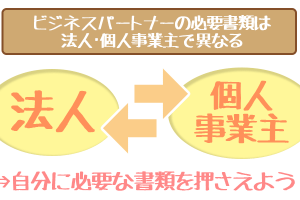

法人経営者の場合

法人の場合、スモールビジネスローンで必要になる書類は以下の通りです。

- 代表者の本人確認書類

- 登記事項証明書(履歴事項全部証明書)

- 印鑑証明書(法人・個人のもの)

- 決算書

※登記事項証明書(履歴事項全部証明書)と印鑑証明書は発行後3ヶ月以内のもの

※決算書は原則直近2期分

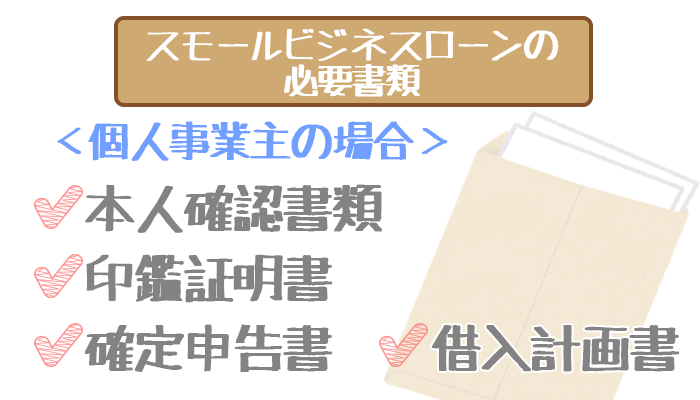

個人事業主の場合

個人事業主の場合、スモールビジネスローンで必要になる書類は以下の通りです。

- 事業主の本人確認書類

- 印鑑証明書(個人のもの)

- 確定申告書

- 所定の借入計画書

※印鑑証明書は発行後3ヶ月以内のもの

※確定申告書は原則直近2年分

上のボタンから公式サイトへすすみ、申し込み手続きしましょう。

スムーズに申し込みが済めば最短で翌日に審査結果を受け取れます。

※法人の場合は代表者が連帯保証人になる場合があります

スモールビジネスローンの審査基準と審査に通るコツ

スモールビジネスローンの他のビジネスローンよりも審査を突破できる可能性が高いと言えます。

ただし、当たり前ですがどんな人でも必ず通るというわけではありません。

確実に審査に通るために、審査基準や通るコツをしっかりと押さえておきましょう。

スモールビジネスローンは個人・事業の両方を審査

スモールビジネスローンの審査では、他のビジネスローン同様、申込者の返済能力と事業の状況の両面がチェックされます。

いくら申込者の収入が高くても、事業の状況が悪ければ審査に落ちてしまう可能性が高いです。

逆に事業が絶好調であったとしても、申込者が過去に延滞を繰り返しブラックリスト入りしていると審査落ちしてしまうでしょう。

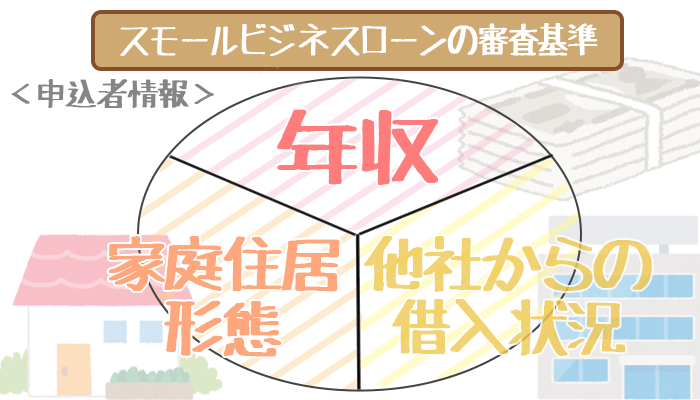

申込者情報としてチェックされる審査基準

申込者情報としてチェックされる項目は、個人向けのカードローンと同じです。

具体的には、以下の項目が例として挙げられます。

- 年収

- 家族構成

- 住居形態

- 他社からの借り入れ状況

個人に対しての審査基準に関しては、以下の記事で詳しく解説しています。

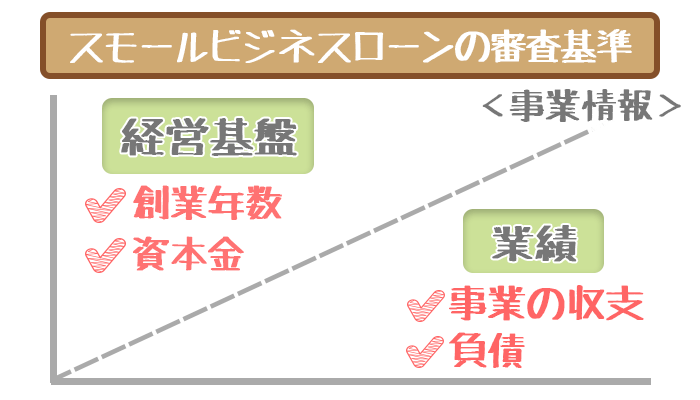

事業情報としてチェックされる審査基準

スモールビジネスローンの事業情報としてチェックされるのは、以下の2点です。

- 経営基盤(⇒登記事項証明書)

- 事業の業績(⇒決算書、確定申告書)

登記事項証明書などを通じて、事業を続けている年数や資本金など、「今後も事業を続ける体力があるか」という経営基盤がチェックされます。

最低でも6カ月以上は事業を続けていた実績がないと、審査に通るのは難しいようです。(ビジネスパートナー担当者の発言より。)

また決算書や確定申告書を通じて、事業の収支など「事業がどれくらい儲かっているか」という業績が見られます。

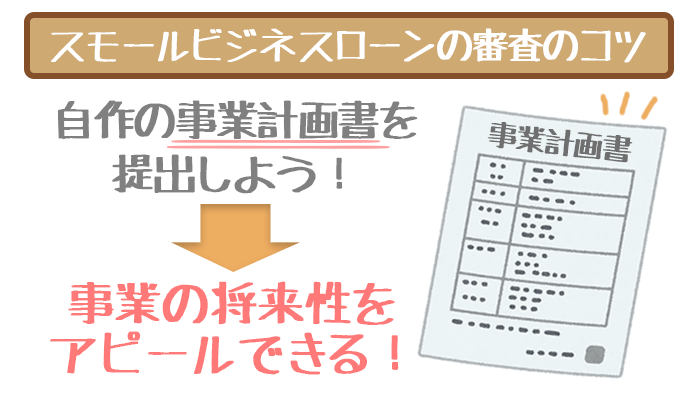

スモールビジネスローンの審査に通るコツ

スモールビジネスローンの審査に通るコツはズバリ、自作の事業計画書を提出するというものです。

「事業計画書を提出」と聞くと難しそうに聞こえるかもしれませんが、実はそうでもありません。

事業計画書の作り方や、提出すると審査に有利になる理由なども含めて、ビジネスパートナーの審査については以下の記事で詳しく解説しています。

ビジネスパートナーは審査が甘い唯一無二のビジネスローン!審査の流れからコツまで教えます。

ビジネスローンの中でもめずらしく、ビジネスパートナーは最短即日で審査結果がでます。本記事では審査に通るか不安な人でも審…

ビジネスパートナー「スモールビジネスローン」の気になる4つのQ&A

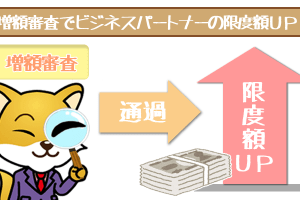

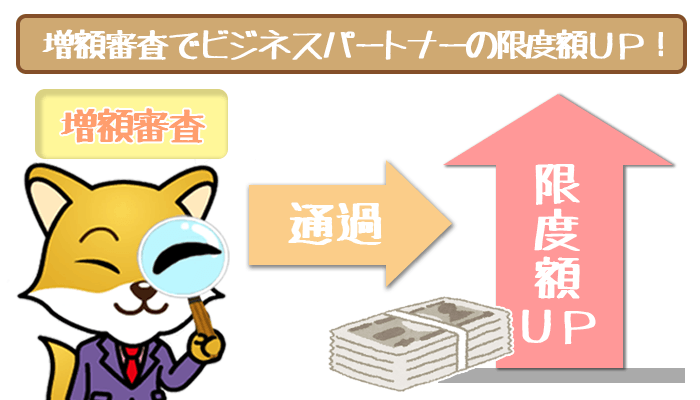

Q1.ビジネスパートナーでは利用限度額を増額できるの?

A1. 増額審査に通ることで最大で500万円まで利用限度額を引き上げられます。

ビジネスパートナーの利用限度額は最大500万円ですが、いきなり高額の借入ができるわけではありません。

たくさんの額を借りるには、返済実績を積み上げて、増額審査に通る必要があります。

ビジネスパートナーの増額審査については、以下の記事で解説しているので参考にしてください。

ビジネスパートナーでたくさん借りたい?そんなあなたに増額の方法、教えます。

ビジネスパートナーの限度額は最大500万ですが、最初からたくさん借りられるわけではありません。増額の方法を知っておきましょ…

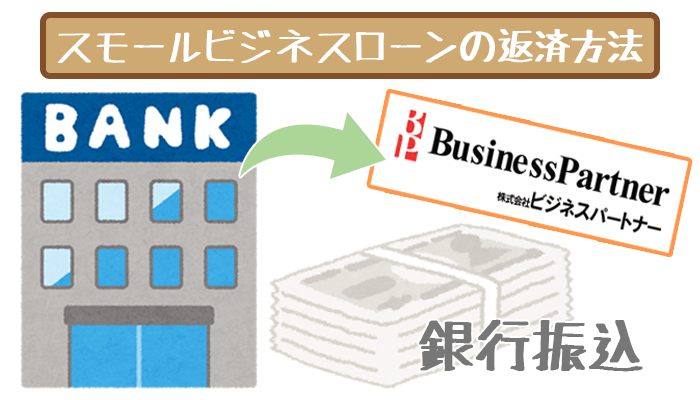

Q2.ビジネスパートナーで返済する方法は何があるの?

A2.返済方法は銀行振り込みとセブン銀行ATMが利用できます。

スモールビジネスローンの返済方法は、銀行振り込みとセブン銀行ATMの2つです。

ただしセブン銀行ATMを利用する際には以下の手数料が発生してしまいます。

| ご利用金額 | 手数料 |

|---|---|

| 10,000円※ | 108円 |

| 10,000円超 | 216円 |

※10,000円未満の借り入れはできません

口座引き落としでの返済は受け付けていないので気をつけてください。

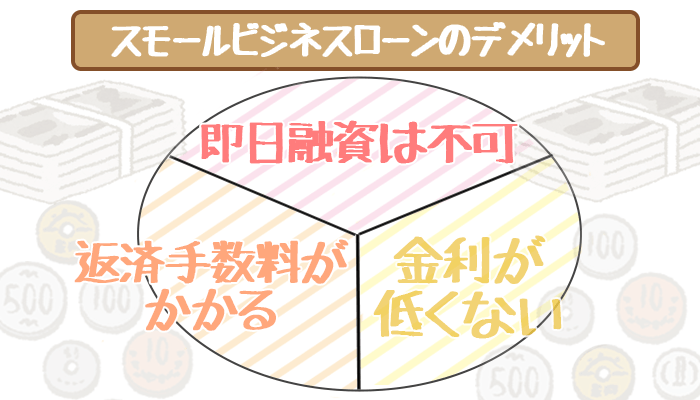

Q3.スモールビジネスローンのデメリットはあるの?

A3. 「返済手数料」「即日融資NG」「金利が低くない」の3点です

上で説明したとおり、スモールビジネスローンでは毎月返済するたびに返済手数料が発生してしまいます。

スモールビジネスローンの審査時間は最短で翌日となっているので、申し込んだその日には借りられません。

また金利が年9.98%~18.0%と低くないため、なるべく手数料をかけずに返済するのがおすすめです。

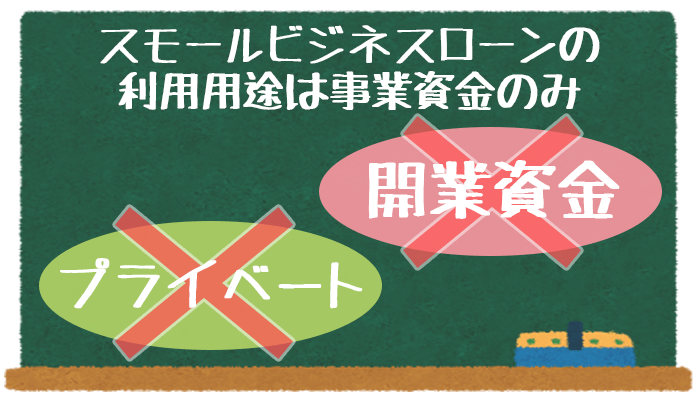

Q4. プライベートや開業資金にも使えるの?

A4. 利用できません。事業資金のみに使えます。

スモールビジネスローンの利用用途は「事業資金のみ」と明記されているので、プライベートの目的では利用できません。

また公式サイトにある「1秒診断」から、業歴が浅すぎても審査には通らないといえます。

| 業歴 | 1秒判断の結果 |

|---|---|

| 0ヵ月~12ヵ月 | 「お借入可能か判断できませんでした」 |

| 13ヵ月以上~ | 「ご融資可能と思われます」 |

基本的に1年以上の業歴が必要なことから、開業資金の調達目的では利用できないので気をつけましょう。