今年2019年は、5年に1度の「年金財政検証」が実施される年。

老後皆さんがもらう年金について、今の制度から変更すべき点があるか討論します。

ただ年金って制度破綻や不祥事など、何かとマイナスイメージが強いですよね。

特に若い人は「どうせもらえないし…」と、あきらめモードかもしれません。

そもそも年金制度自体が複雑で分かりにくいのもネック。

年金に対する印象が余計にネガティブになりがちです。

そこで今回は、年金制度や老後のお金に関するギモンを5つのポイントで回答していきます。

将来にばく然と不安を抱えている人こそ、バッチリ知識をつけて準備しておきましょう。

※気になる項目をクリックしてみましょう

年金制度のイメージが悪くなっている原因3つ

年金制度のイメージが悪いのは、以下のことが原因といえます。

- 年金制度が破綻して将来もらえないと言われている

- 保険料が年々上がり負担となっている

- 不祥事やトラブルが相次いで発生している

日夜、ニュースで何かと話題になることの多い年金問題。

年金の何が問題なのか分かれば、ニュースもより分かりやすくなりますよ。

原因①年金制度が破綻してもらえない確率が高い

2009年ごろ、雑誌やテレビでよく「年金制度は破綻する!」といわれていました。

この時期はリーマンショックが起こった頃で、人々の経済的な不安も強かった時代。

多くの人は、今でも年金は破綻するからもらえないと思っているでしょう。

実際のところ、年齢の受給年齢が上がれば間違いなく年金制度は破綻します。

普通は老後にもらえる年金が毎年減り続ければ、「制度は破綻している」と感じますよね。

ただ政治家や経済学者の中には、年金制度は破綻しないだろうとする方もいます。

一般人に比べて楽観的に考える専門家がいるのは、破綻の定義が異なるため。

「少しでも年金がもらえれば破綻ではない」と定義している人も多いんですね。

国民の負担が増えれば破綻こそしませんが、それでは生活が立ちゆかなくなってしまいます。

だからこそ今、年金制度の見直しが必要な時期だと言えるでしょう。

受給年齢は今後70歳・80歳に引き上げられる…?

2019年6月現在、政府は年金の受給年齢を引き上げるかどうか検討しています。

受給年齢を上げる理由に挙げているのが、政府が構想する「人生100年時代」。

2007年以降に生まれた2人に1人が100歳以上まで生きられるという考えです。

平均寿命が伸びれば、受給年齢が遅れても年金は十分もらえると考えられています。

しかし内閣府の想定では、将来的に80代をピークに平均寿命はあまり上がりません。

(参考:「平成30年版高齢社会白書(全体版)」)

保険料を40年間払った分だけ、年金を受け取るには10年間以上の受給期間が必要です。

受給年齢を上げれば、年金をまともにもらえずに寿命を迎える人が増えてしまいます。

また100歳まで生きられても、誰もが心身共に丈夫なままでいられるとは限りません。

寝たきりになってから年金が支給されても、正直タイミングが遅すぎますよね。

受給年齢を引き上げても、年金制度が破綻しているも同然というワケです。

原因②保険料が年々上がり負担となっている

そもそも年金の財源は、国民から徴収した保険料+国家予算です。

少子高齢化で年金受給者が増えているため、「年金の支出金額は年々ふくらむ一方」というのが現状。

私たち国民が払っている保険料の負担が今後も増え続けるのは明らかです。

実際に年金制度が始まってから現在まで、保険料は上がり続けています。

| 年度 | 1ヶ月の保険料 | 年金の基準満額 |

|---|---|---|

| 昭和36年 (1961年) |

100円 | 24,000円 |

| 平成元年 (1989年) |

8,000円 | 666,000円 |

| 平成6年 (1994年) |

11,100円 | 780,000円 |

| 平成12年 (2000年) |

13,300円 | 804,200円 |

| 平成21年 (2009年) |

14,660円 | 792,100円 |

| 平成26年 (2014年) |

15,250円 | 772,800円 |

| 平成31年 (2019年) |

16,410円 | 780,100円 |

1961年に年金制度が始まった時点では、65歳以上の国民は人口の5%ほどでした。

しかしその後少子高齢化が進んだ結果、2015年には26%にまで増加。

内閣府の調査では、2050年には国民の45%が高齢者になるといわれています。

保険料が増える一方、年金としてもらえる金額は2000年以降増えていません。

2000年は65歳以上の高齢者が、15歳未満の人口を初めて上回った年です。

高齢化が解消されない限り、保険料の負担だけ上がり続けるでしょう。

原因③不祥事やトラブルが相次いで発生している

年金制度のイメージ悪化は、トラブルが多発していることも原因に挙げられます。

特に2000年代中期ごろ、年金に関する問題が相次いでニュースとなりました。

| 不正受給問題 | 高齢者が生存しているように偽装して 年金を不正に受給した例が多発 |

|---|---|

| 政治家・有名人の 保険料未納問題 |

政治家や年金制度のCMに出演した有名人が 保険料を未納していることが発覚した |

| 保険料の不正流用・横領問題 | 社会保険庁の職員による 保険料の横領や公的事業への流用 |

| 個人情報のずさんな管理 | 年金制度を管理するサーバから 加入者の個人情報が外部に漏洩した その後の調査で個人情報がずさんに 管理されていることが発覚した |

これだけトラブルが多発すれば、年金に対する信用が悪くなるのも自然なこと。

国民が支払った保険料、トラブルのないよう厳重に管理してもらいたいものです。

年金制度の仕組みと加入できる年金の種類

悪いイメージが先行する年金ですが、どのような仕組みかは意外と知られてないもの。

年金の仕組みなんて知っても…という人も、知っておいて損はありません。

なんせ年金制度は国民の義務として、ほぼ全ての日本人が加入しているものです。

将来的にきちんと受け取るために、まず基本的な年金の仕組みを理解しておきましょう。

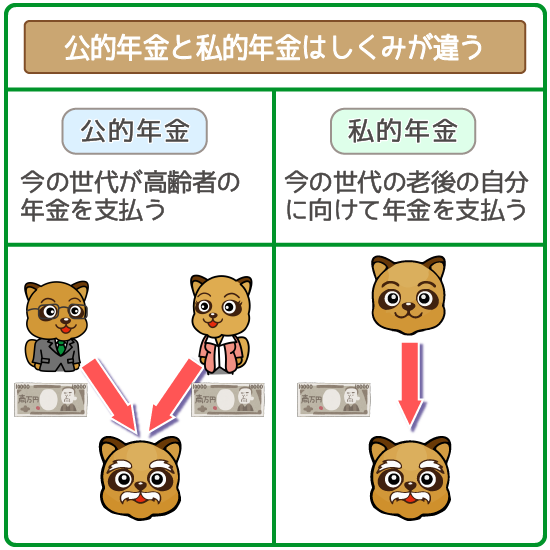

老後、国民が必ずもらえる年金=公的年金

実は、年金制度は大まかに2つの種類に分けられます。

■公的年金

日本国民が必ず加入しなければならない年金制度

→政府機関の日本年金機構が管理

■私的年金

加入が本人の自由になっている年金制度

→保険会社・銀行など民間企業が運営

普段ニュースなどで「年金」と呼ばれているのは、公的年金のことです。

公的年金は、「現役世代※の人が年金受給者の生活費を支払う」仕組み。

(※今働いている世代)

本来なら、将来の現役世代の人が老後の私たちの生活費を支払ってくれることになっています。

一方、私的年金は「利用したい人だけ加入する」という制度。

民間企業が1つのサービスとして、”私たちに売っている商品”と考ればOKです。

多くが積立式で、「自分が過去に払った分が老後に返ってくる」仕組みになっています。

つまり、仕組みが問題視されているのは「公的年金」の方なんですね。

そもそも「公的年金制度の破綻」と言われる理由は、少子高齢化。

仕組みに照らしあわせると、「将来年金がもらえない」=「私たちの老後を支えてくれる世代がいない」ということです。

「年金制度の仕組みそのものが、時代のニーズに合わなくなってきた」とも言い換えられますね。

加入できる年金制度は雇用形態によって異なる

さらに年金制度の加入者は、雇用形態によって細かく分けられています。

- 第1号被保険者

(国内に在住する20歳以上60歳未満の人)

→自営業者・農林水産業従事者・学生・無職などが該当 - 第2号被保険者

(厚生年金に加入している人)

→会社員・公務員・一部のフリーターが該当 - 第3号被保険者

(年収130万円未満の第2号被保険者の配偶者)

→会社員・公務員の妻などが該当

※個人事業主や農林水産業従事者の妻は、第1号被保険者の扱いとなります。

前述の通り、第1号~3号被保険者は「公的年金(国民年金)」に自動的に加入している状態です。

| 年金の種類 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

|---|---|---|---|

| 公的年金 | 国民年金 | 国民年金+厚生年金 | 国民年金 |

| 私的年金 |

国民年金基金 | ・確定給付年金 ・企業型確定拠出年金 |

なし |

| ・個人年金保険 ・個人型確定拠出年金(iDeCo) |

|||

ただし職場に入社した時点で、第2号被保険者は「厚生年金」にも加入していることになります。

もちろんその分保険料は徴収されているものの、将来的に国民年金+厚生年金がダブルでもらえるんですね。

第1号・第3号被保険者の人は、公的年金だけでなく私的年金を上手に利用するのが老後の豊かな生活のカギになるでしょう。

年金を支払わないデメリットと免除・猶予制度

お金がないからと保険料を払わない人もいるようですが、当然デメリットはつきもの。

第1号被保険者の場合、1ヶ月未納だと健康保険証が無効になってしまいます。

診察代や薬代の10割すべてを負担するなど、病院の医療サービスが受けられなくなるので要注意。

また未納の状態が続けば、給料が差し押さえられかねません。

とはいえ、対象となるのは下記の”お金はあるけど払っていない”人だけです。

- 年収(手取り)が300万円以上の人

- 年金の支払いを7ヶ月以上滞納している人

- 社会保険庁からの督促を無視している人

差し押さえのリスクがないとはいえ、低所得者の人も保険料を払わないのは得策ではないでしょう。

実は保険料を満額支払っていないと、給付金額がかなり減ってしまいます。

破綻が騒がれるものの、いきなり年金制度自体を撤廃するとは考えにくいのが現状。

今後も内容を見直しながら年金制度は続く見通しなので、今は支払っておくのをオススメします。

破産しても、年金として積み立ててきた保険料は没収されません。

保険料の未納がなければ、破産した人でも問題なく年金を受け取れます。

また勤務先が倒産しても、厚生年金がもらえなくなることはありません。

破産や倒産のせいで、将来年金がもらえないと心配する必要は無用です。

「保険料の免除・猶予制度」が使える人もいる

毎月の負担が大きい保険料ですが、残念ながら会社員・公務員には免除制度はありません。

その代わりに保険料は会社が半額払ってくれるため、負担は軽減されています。

一方自営業者などの第1号被保険者は、自腹で保険料を全額負担することが必須。

少しでも負担を減らすため、第1号被保険者には保険料の免除・猶予制度があります。

- 保険料の申請免除

- 若年者納付猶予制度

- 学生納付特例制度

収入が低くて保険料の負担が大きい人は、免除・猶予制度を活用しましょう。

未納のままでいるより、将来もらえる年金額がキープされます。

会社員や公務員でも、出産や育児による休暇中は保険料の支払いを免除できます。

免除される期間は「出産・育児休暇の開始月~終了月の月数」の間です。

保険料免除の手続き方法は職場により異なるため、一度職場の方に相談してみましょう。

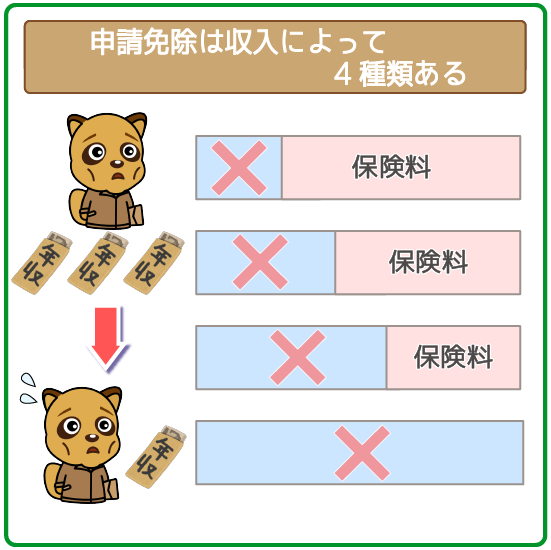

①保険料の申請免除

1番シンプルなのは、申し込んで支払う保険料が減らせる保険料の申請免除。

免除される金額により4種類に分けられます。

ただし免除してもらうには、審査に突破する必要があるので注意してください。

| 申請免除 | 単身世帯 | 2人家族 | 3人家族 | 4人家族 |

|---|---|---|---|---|

| 全額免除 | 所得:57万円以下 or 年収:122万円以下 |

所得:92万円以下 or 年収:157万円以下 |

所得:127万円以下 or 年収:207万円以下 |

所得:162万円以下 or 年収:257万円以下 |

| 4分の3免除 | 所得:78万円以下 or 年収:143万円以下 |

所得:116万円以下 or 年収:191万円以下 |

所得:154万円以下 or 年収:245万円以下 |

所得:217万円以下 or 年収:335万円以下 |

| 半額免除 | 所得:118万円以下 or 年収:194万円以下 |

所得:156万円以下 or 年収:248万円以下 |

所得:194万円以下 or 年収:302万円以下 |

所得:257万円以下 or 年収:338万円以下 |

| 4分の1免除 | 所得:158万円以下 or 年収:251万円以下 |

所得:196万円以下 or 年収:305万円以下 |

所得:234万円以下 or 年収:360万円以下 |

所得:297万円以下 or 年収:438万円以下 |

半額免除を利用すれば、毎月の保険料が半分の8,205円で済みます。

全額免除もあり、人によっては大幅に負担が減らせるでしょう。

免除するともらえる年金は減りますが、受給資格がなくなることはありません。

40年間全額免除を受けても、最大で年390,100円は年金を受け取れます。

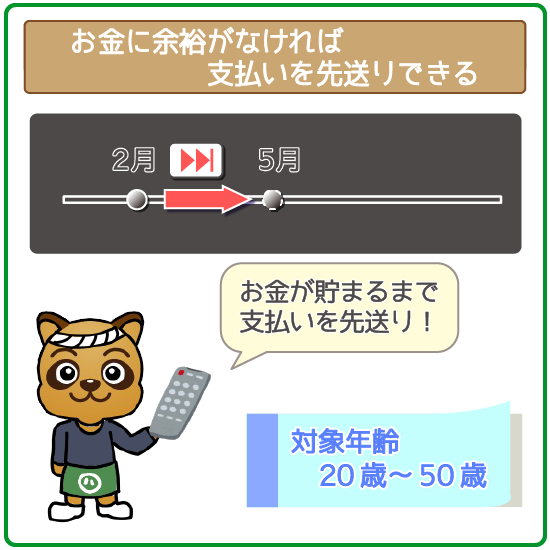

②若年者納付猶予制度

若年者納付猶予制度は、経済的に余裕がない人が保険料の支払いを先送りできる制度です。

利用できるのは20歳以上50歳未満の人で、審査に申請して突破する必要があります。

所得と収入の基準を満たしていれば、猶予制度を利用できるでしょう。

③学生納付特例制度

学生納付特例制度は、大学・短大・高等専門学校などの学生に向けた制度です。

20歳以上の学生であれば、申請により保険料の支払いを猶予してもらえます。

所得が118万円以下の人なら誰でも利用できるため、積極的に利用しましょう。

年金は将来的にいくらもらえる?3つの給付金と計算方法

「それで、結局年金っていくらもらえるの?」が、皆さんにとって1番関心があるでしょう。

実は「年金としてもらえるお金(給付金)」は3種類あり、それぞれ基礎・厚生年金に分けられます。

| 給付金の種類 | もらえる条件 |

|---|---|

| ① 老齢給付 | 65歳以上の人 |

| ② 遺族給付 | ・死亡者の遺族 (配偶者と18歳未満の子供) ・過去1年間に保険料を滞納していない |

| ③ 障害給付 | 障害等級1級~3級と診断されている |

この中で、いわゆる”老後にもらえる年金”が「老齢給付」です。

2019年5月現在の年金満額は780,100円、毎年の平均では78万円前後。

年金は2ヶ月ごとに年6回支給され、銀行などの金融機関で受け取れます。

いくらもらえるかは毎年4月に改定されるので、チェックしておくといいでしょう。

実は65歳未満の人でも条件を満たせば、遺族給付と障害給付は受け取れます。

これも1年間を通して支給されるモノなので、「年金」と呼ばれるんですね。

また遺族給付と障害給付での年金には、税金が一切かかりません。

老齢給付以外にも年金がもらえるということは、覚えておきましょう。

ここからは、3つの年金のもらえる金額と計算方法を詳しく解説していきます。

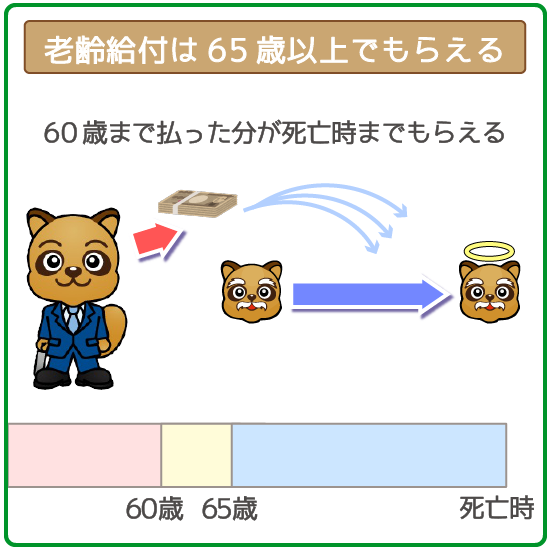

①老齢給付「老齢基礎年金・老齢厚生年金」

老齢基礎年金・老齢厚生年金は、65歳から死亡するまで毎年もらえる年金です。

しかし支給年齢は、今後68歳にまで上がる可能性が高いといわれています。

老齢基礎年金

老齢基礎年金として毎年受け取れるお金は、以下の式で算出できます。

【老齢基礎年金の計算式】

年金満額 × (A+B+C+D+E)/ 480

| A | 全額納付した月の数 |

|---|---|

| B | 3/4の金額納付した月の数 × 7/8 |

| C | 半額納付した月の数 × 3/4 |

| D | 1/4の金額納付した月の数 × 5/8 |

| E | 全額免除した月の数 × 1/2 |

保険料の申請免除をした場合、B~Eの数値も考慮して計算することが必要です。

正社員や公務員は働いてきた月数が、そのまま全額納付した月の数になります。

以下のケースを例にして、老齢基礎年金でもらえる額を算出しました。

| ① 2019年5月現在の年金満額 | 780,100 |

|---|---|

| ② 全額納付した月の数 | 30 × 12 = 360 |

| ③ 半額納付した月の数 | 8 × 12 × 3/4 = 72 |

| ④ 学生納付特例制度で 全額免除した月の数 |

2 × 12 × 1/2 = 12 |

| タヌ蔵さんがもらえる年金の合計 | ① × (②+③+④)/ 480 780,100* (360+12+72) / 480 ≒ 721,590 |

タヌ蔵さんが毎年もらえる老齢基礎年金は、72万円ほどと算出されました。

1回の支給でもらえる金額は約12万円、1ヶ月あたりではおよそ6万円となります。

老齢厚生年金

厚生年金に加入していれば、以下の式で老齢厚生年金でもらえる金額を算出できます。

報酬比例年金額+経過的加算の金額+加給年金額

3つの金額はそれぞれ求める式が複雑なので、1つずつ見ていきましょう。

A × B × (7.125/1000)+C × D × (5.481/1000)

| A | 2003年3月以前の平均月収額※ |

|---|---|

| B | 2003年3月以前に厚生年金に加入した月数 |

| C | 2003年3月以後のボーナスを含む平均報酬額※ |

| D | 2003年3月以後に厚生年金に加入した月数 |

※平均月収額と平均報酬額は、年金受給開始時の物価水準にあわせるため社会保険庁側で再計算されます(再評価率)

【経過的加算の金額の計算式】

A × B - 年金満額 × C / 480

| A | 定額単価 (2019年現在での定額単価は1,626円) |

|---|---|

| B | 厚生年金に加入した月数(上限480ヶ月) |

| C | 厚生年金に加入した月数(20歳以上60歳未満) |

【加給年金額の計算式】

A + B + C

| A | 配偶者がいる場合:390,100円※ |

|---|---|

| B | 18歳未満の子供(第2子まで):1人あたり224,500円 |

| C | 18歳未満の子供(第3子から):1人あたり74,800円 |

※76歳以上の方は年齢に応じて金額が変わります

かなり計算が複雑なので、一人ひとり算出した金額は異なっているでしょう。

以下のケースを例にして、老齢厚生年金でもらえる額を算出しました。

| 報酬比例年金額 | ① 2003年3月以前の 平均月収額 |

300,000 |

|---|---|---|

| ② 2003年3月以前に 厚生年金に加入した月数 |

1975年から2002年までの27年間 × 12 = 324 |

|

| ③ 2003年3月以後の ボーナスを含む平均報酬額 |

(300,000 × 12 + 300,000 × 2)/ 2 = 350,000 |

|

| ④ 2003年3月以後に 厚生年金に加入した月数 |

2003年から2018年までの15年間 × 12 = 180 |

|

| 報酬比例年金額の合計 | ① × ② × 0.007125+③ × ④ × 0.005481 300,000 * 324 * 0.007125 + 350,000 * 180 * 0.005481 = 1,037,853 |

|

| 経過的加算の金額 | ⑤ 定額単価 | 1,626 |

| ⑥ 厚生年金に加入した月数 | 480 | |

| ⑦ 2019年5月現在の年金満額 | 780,100 | |

| ⑧ 厚生年金に加入した月数 (20歳以上60歳未満) |

480 | |

| 経過的加算の金額合計 | ⑤ × ⑥ – ⑦ × (⑧/480) 1,626*480-780,100*(480/480) = 380 |

|

| 加給年金額 | 加給年金額 | 390,100+224,500 =614,600 |

| タヌ正さんがもらえる老齢厚生年金の合計 (報酬比例年金額 + 経過的加算の金額 + 加給年金額) |

1,037,853 + 380 + 614,600 = 1,652,833 |

|

タヌ正さんが毎年もらえる老齢厚生年金は、165万円ほどと算出されました。

1回の支給でもらえる金額は約28万円、1ヶ月あたりではおよそ14万円となります。

老齢基礎年金と合算した場合、1年間で240万円前後はもらえるでしょう。

老齢厚生年金が支給される65歳以上でも、働いている人は多いですよね。

65歳以上の労働者には、老齢厚生年金が在職老齢年金として支給されます。

在職老齢年金は、月収と年金受給額の合計が高くなりすぎないよう調整するもの。

「月収+年金受給額」が47万円を超えると、在職老齢年金は減額調整されます。

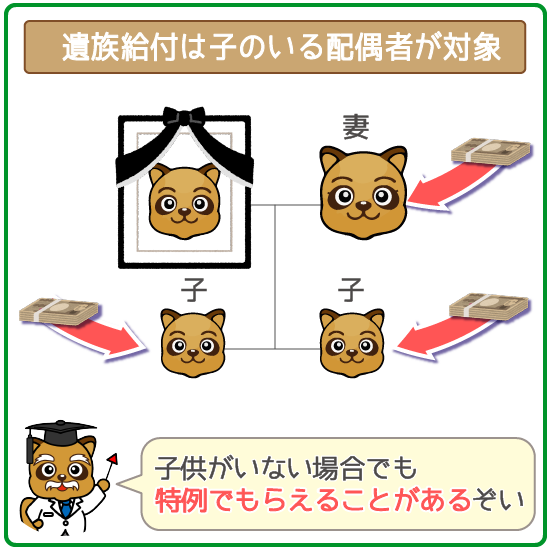

②遺族給付「遺族基礎年金・遺族厚生年金」

遺族給付は、被保険者が死亡した場合に遺族に支払われる年金です。

遺族基礎年金と遺族厚生年金では、受給対象者が少し異なります。

| 遺族給付 | 受給対象者 |

|---|---|

| 遺族基礎年金 | ・配偶者 (子供のいる方のみ) ・18歳未満の子供 |

| 遺族厚生年金 | ・配偶者 ・18歳未満の子供 ・55歳以上の父母・祖父母※ |

※遺族厚生年金が給付されるのは60歳以上になってからです

被保険者が死亡日の1年以内に年金を滞納していなければ、遺族給付が支給されます。

遺族基礎年金

遺族基礎年金として毎年受け取れるお金は、以下の式で算出できます。

【遺族基礎年金の計算式】

年金満額 + A + B

| A | 18歳未満の子供(第2子まで):1人あたり224,500円 |

|---|---|

| B | 18歳未満の子供(第3子から):1人あたり74,800円 |

遺族基礎年金が支給されるのは、18歳未満の子供が全員成人するまでの期間です。

遺族給付には他にも「寡婦年金」「死亡一時金」の制度があります。

「寡婦年金」と「死亡一時金」は、遺族給付がもらえない遺族を対象とした制度です。

寡婦年金は、年金を受け取らずに夫が死去した場合に妻がもらえる年金です。

夫が本来もらえる老齢基礎年金の4分の3の金額が、妻に支給されます。

死亡一時金は、3年以上保険料を納付した被保険者の遺族に支給される年金です。

保険料を納めた月数に応じて、最大32万円まで死亡一時金がもらえます。

以下のケースを例にして、遺族基礎年金でもらえる額を算出しました。

| ① 2019年5月現在の年金満額 | 780,100 |

|---|---|

| ② 18歳未満の子供の数 | 3人 (224,500 + 224,500 + 74,800) |

| タヌ代さんがもらえる年金の合計 | ① + ② 780,100 + 224,500 + 224,500 + 74,800 = 1,303,900 |

タヌ代さんが毎年もらえる老齢厚生年金は、130万円ほどと算出されました。

1回の支給でもらえる金額は約11万円、1ヶ月あたりではおよそ1万円となります。

遺族厚生年金

遺族厚生年金は、第2号被保険者の遺族に対して無期限で支給されます。

ただし30歳未満で子供がいない配偶者は、年金が受け取れる期間は最長5年です。

厚生年金に加入していれば、以下の式で遺族厚生年金でもらえる金額を算出できます。

【遺族基礎年金の計算式】

報酬比例年金額 × 3/4

報酬比例年金額の計算方法は、先述した「老齢厚生年金」をご覧ください。

先ほどのタヌ正さんの例から、遺族厚生年金でもらえる額を算出してみました。

タヌ正さんが毎年もらえる遺族厚生年金は、78万円ほどと算出されました。

1回の支給でもらえる金額は約13万円、1ヶ月あたりではおよそ6.5万円となります。

遺族厚生年金には中高年寡婦加算と、経過的寡婦加算の2つの加算制度があります。

中高年寡婦加算は以下の人に対して、遺族厚生年金が加算される制度です。

- 子供のいない40歳以上65歳未満の妻

- 子供が成人して遺族基礎年金が受け取れない40歳以上65歳未満の妻

いずれかに該当する場合、中高年寡婦加算で毎年585,100円が加算されます。

ただし老齢基礎年金が支給され始めたら、以降中高年寡婦加算は支給されません。

支給が終わって年金受給額が減った場合、経過的寡婦加算制度で穴埋めします。

経過的寡婦加算の支給額は、中高年寡婦加算から老齢基礎年金を引いた額です。

③障害給付「障害基礎年金・障害厚生年金」

障害年金は、病気やケガが原因で障害が生じた場合に受け取れる年金です。

医師に診療してもらって、障害等級に当てはまると認められた方が受給できます。

病気やケガによる障害を、日常生活への影響の度合いに基づき分類したものです。

1級~14級まであり、3級以上と認められれば障害年金の対象となります。

うつ病やパニック障害などの精神的な要因でも、障害年金の受給は認められています。

例え過酷な労働現場で働いていなくても、障害年金の対象にならないとは限りません。

老齢給付とは違い障害等級を満たせば、働いていても満額分支給されます。

万が一、健康状態が悪化した場合の備えとなるお金といえるでしょう。

また障害給付をもらっている間は、毎月の保険料を支払う必要がなくなります。

障害基礎年金

障害基礎年金でもらえる金額は、障害等級により異なります。

| 障害等級 | 障害基礎年金の給付額 |

|---|---|

| 1級 | 年金満額 × 1.25+子供分の加算 |

| 2級 | 年金満額+子供分の加算 |

【子供分の加算】

| A | 18歳未満の子供(第2子まで):1人あたり224,500円 |

|---|---|

| B | 18歳未満の子供(第3子から):1人あたり74,800円 |

障害厚生年金とは違い、障害等級3級の人は給付されないので気を付けましょう。

障害厚生年金

厚生年金に加入していれば、以下の式で障害厚生年金でもらえる金額を算出できます。

| 障害等級 | 障害厚生年金でもらえる金額 |

|---|---|

| 1級 | 報酬比例年金額 × 1.25 + 配偶者加給年金(224,500円) |

| 2級 | 報酬比例年金額 + 配偶者加給年金(224,500円) |

| 3級 | 報酬比例年金額※ |

※最低でも年585,100円は支給額として保障されています

報酬比例年金額の計算方法は、先述した「老齢厚生年金」をご覧ください。

病気やケガが5年以内に完治したら、障害手当金が支給される可能性があります。

障害手当金は一時金で、支給される額は報酬比例年金額の倍ほどです。

老後のお金に困らないための資産運用方法5つ

公的年金に破綻のおそれがある以上、他の方法で資産運用できないか考えますよね。

しかし資産運用といっても、様々な方法があって何を選べばいいか分からないもの。

どのように資産を守りたいか、意見は人それぞれ分かれてくるでしょう。

「できるだけ損失が出ないよう堅実に運用したい」

「老後に使えるお金を少しでも増やしたい」

「お金を貯める以上、税金をなるべくおさえたい」

今回は、代表的な資産運用の方法5つについて解説します。

- 確定拠出年金(iDeCo)

- ロボアドバイザーサービス

- つみたてNISA

- 個人向け国債

- 個人年金保険

自分の性格や目的にあった方法を見つけて、実りのある資産運用を目指しましょう。

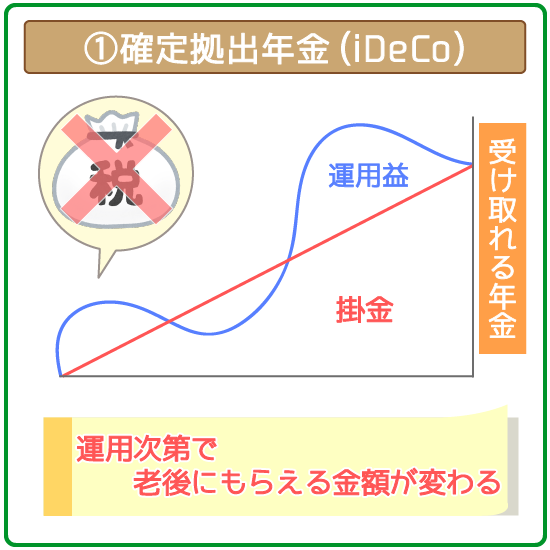

①確定拠出年金(iDeCo)

確定拠出年金は、加入者が毎月一定の保険金を払って自由に運用する年金制度です。

法人が運用する「企業DC」と、個人が運用できる「iDeCo」の2種類があります。

資産運用の方法でも税金を大幅におさえられる点が、iDeCoが持つ一番の魅力です。

- 運用で得た収益は全額非課税

- 年金・一時金でもらったお金も税金の控除対象になる

- 住民税・所得税で所得控除を受けられる

- 投資信託と保険から自由に運用する商品が選べる

- 掛金は毎月5,000円と少額でもできる

- 運用管理の手数料がかからない業者が多い

- 満期(60歳)になるまで資産は引き出せない

iDeCoでは掛金として払った保険金を、下記の様々な方法で運用できます。

| 投資信託 | ・国内外株式 ・国内外公社債 ・国内外REIT (不動産投資信託) |

|---|---|

| 保険商品 | ・定期預金 ・年金保険 |

株式や公社債以外にも、預金や年金保険での運用もできるんですね。

投資だとリスクが高くて心配という人でも、取り掛かりやすいでしょう。

一度iDeCoで運用を始めたら、60歳になるまで中途換金ができません。

老後までしっかり計画的に資産運用したいという人に、おすすめです。

多くのネット証券では、1株から購入できる「単元未満株」を展開しています。

- SBI証券「S株」

- カブドットコム証券「プチ株」

- マネックス証券「ワン株」

- 松井証券 単元未満株

株式は通常、100~1,000株「1単元」ずつでしか購入できません。

1単元で購入する場合、費用が100万円以上かかることも多いです。

しかし単元未満株なら1株だけでも購入でき、費用も少なくて済みます。

低予算でも始められ、投資初心者が経験を重ねるのにおすすめです。

iDeCoの手続きには2~3ヶ月の期間が必要

iDeCoを利用するには、申請手続き後、審査を受ける必要があります。

【iDeCoの利用申請手続きの流れ】

- 業者(銀行・証券会社・保険会社)に資料請求する

- 郵送された申込書類の内容を確認する

- 加入申出書に必要事項を記入する

- 勤務先で事業主発行書を交付してもらう

(第2号被保険者のみ) - 書類一式を業者に送付する

(第1号・第3号被保険者)加入申出書のみ

(第2号被保険者)加入申出書+事業主発行書 - 書類審査が実施される

- 審査突破後に個人型年金加入確認通知書が届く

- 業者から口座開設に関する書類が届く

口座開設が完了したら、iDeCoを利用できるようになります。

申請手続きに要する時間は、トータルで2~3ヶ月ほど。

時間がかかるので、あらかじめスケジュールを立てておくのもおすすめです。

また勤務先が企業DCを導入していれば、iDeCoが利用できないことがあります。

自分がiDeCoを利用できるか、前もって勤務先に聞いておきましょう。

②ロボアドバイザーサービス

ロボアドバイザーは、投資者にかわりAIが資産を運用してくれる投資信託のスタイル。

投資初心者はもちろん、忙しくてまとまった時間が取れない人にも向いています。

- AIが投資者の目標に合わせた資産運用のプランを立ててくれる

- 「運用一任型」はAIに運用のプロセスをすべて任せられる

- 1,000円~10万円と少額から投資を始められる

- スマホやPCがあればいつでもどこでも利用できる

- 投資なので好きなタイミングで売却して換金できる

- 銀行公式アプリや家計簿アプリなどと連携できる

最初にいくつか質問に答えるだけで、自動でリスク許容度を判断してくれます。

AIに従って操作するだけなので、経済の知識がなくても始めやすいです。

またAI化によりコストがおさえられていて、手数料もほとんどかかりません。

ただしWEBでのサービスのみで、直接対面で相談できないことも多いです。

じっくり担当者と話し合って、資産運用のプランを立てたい人には不向きです。

ロボアドバイザーは2010年頃米国で誕生し、日本には数年前に導入されたサービス。

あまり利用者も多くなく、コツや攻略法などの情報が少ないのも難点といえます。

ロボアドバイザーには「アドバイス型」と「運用一任型」がある

ロボアドバイザーサービスには、大まかに2つの種類のものがあります。

- アドバイス型…AIがリスク許容度にもとづき運用プランを立ててくれるタイプ

- 運用一任型…AIがプラン作成後の資産運用まで自動でしてくれるタイプ

主なアドバイス型ロボアドバイザーのサービスは、以下の通り。

| アドバイス型 ロボアドバイザー |

最低投資金額 | 特徴 |

|---|---|---|

| SMBCロボアドバイザー (三井住友銀行) |

1,000円 (つみたて投資の場合) |

三井住友銀行の店頭にて 直接相談できる |

| SMART FOLIO (みずほ銀行) |

1,000円 (積立投信の場合) |

みずほ銀行の店頭窓口にて 直接相談できる |

| 投信工房 (松井証券) |

100円 (投信積立の場合) |

自動リバランス機能 (毎月特定日に 自動で分配調整してくれる機能) |

アドバイス型は、ある程度自分の考えを反映させて資産運用したい人におすすめ。

また、NISAの非課税枠を使い切らずに調節して運用することもできます。

NISAの節税効果を狙う人は、アドバイス型ロボアドバイザーを利用しましょう。

一方、主な運用一任型ロボアドバイザーのサービスは以下の通り。

| 運用一任型 ロボアドバイザー |

最低投資金額 | 特徴 |

|---|---|---|

| THEO (お金のデザイン) |

1万円 | AIアシスト (ネット上のトレンドを拾って 株価の下落を予測してくれる機能) |

| WealthNavi |

10万円※ | DeTAX機能 (資産運用時に発生する税金を 調整して負担を減らす機能) |

| 楽ラップ (楽天証券) |

10万円 | TVT機能 (株価が落ちそうな場合に 株式投資の割合を調整してくれる機能) |

| ダイワ ファンドラップ オンライン (大和証券) |

1万円 | 資産運用プランの作成時に 将来の人生設計も細かく反映させられる |

※「WealthNavi for ネオモバ」「マメタス」は1万円から利用可能

損失が出そうな場合の予防機能があるのが、嬉しいですね。

しかし運用一任型には、運用時に自動で株や債権を売買するものもあります。

すぐに、NISAの非課税枠の上限を超えてしまうことも多いです。

つみたてNISAと一緒に使えないのが、運用一任型の弱みといえます。

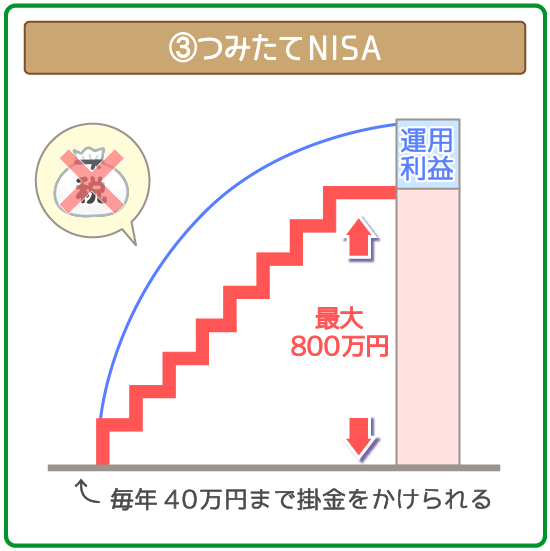

③つみたてNISA(少額投資非課税制度)

NISAとは、投資の収益が一定金額だけ非課税となる制度です。

銀行や証券会社でNISA専用の口座を開設して、NISA対象の商品に投資します。

資産運用には、長期投資に特化した「つみたてNISA」が特におすすめです。

- 毎年40万円までの投資なら配当や分配金による収益が非課税

- 20年間の非課税期間があり最大800万円の運用利益が非課税に

- 毎月自動で積み立て投資してくれるため運用の手間がかからない

- 購入できる商品が長期投資に適したものに限定されている

- 投資なので好きなタイミングで売却して換金できる

長期間、資産運用の収益が非課税になるのが一番のメリットです。

好きなタイミングで売却できるのも、つみたてNISAならではの特徴。

資産運用しながら、一部を換金して急な出費にあてられます。

購入時や売却時には手数料がかからないのも、嬉しいですね。

| つみたてNISA取扱い業者 | 購入時手数料 | 運用管理費用 | 信託財産留保額 (売却時の手数料) |

|---|---|---|---|

| 三井住友銀行 | 0円 | ~年0.6302% | 0円 |

| みずほ銀行 | 0円 | ~年0.2376% | 0円 |

| 三菱UFJ銀行 | 0円 | ~年0.243% | 0円 |

| SBI証券 | 0円 | ~年0.8856% | 0円 |

| カブドットコム証券 | 0円 | ~年0.648% | 0円 |

運用時には、非課税枠の上限40万円を超えないよう業者が調整してくれます。

しかし、運用一任型のロボアドバイザー・サービスと一緒には使えないのが難点です。

ある程度自ら運用するのが面倒でなければ、つみたてNISAをおすすめします。

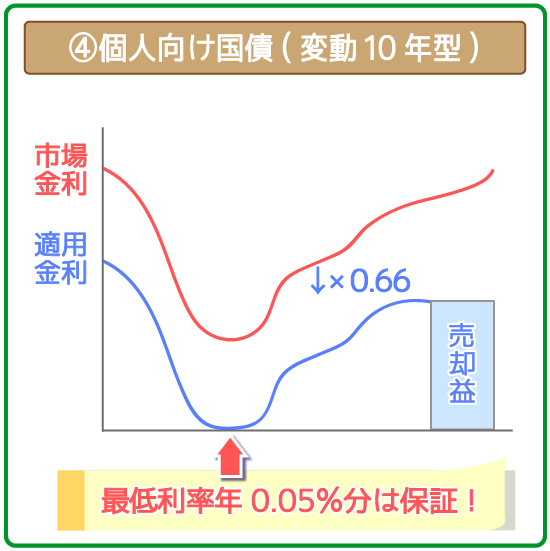

④個人向け国債(変動10年型)

日本国政府は毎月1回、個人で売買できる国債を発行しています。

個人で買える国債の種類は、固定3年・固定5年・変動10年の3つ。

このうち長期での資産運用に向いているのは、変動10年型です。

- 満期になれば元本(購入金額分)の返済が保証されている

- 半年ごとの変動金利で利息総額も変動する

(適用される金利は市場金利の66%) - 国が発行するため債務不履行のリスクが低い

- 最低でも年0.0398425%の利息分の配当を受けられる

- 個人間での譲渡や相続が自由にできる

個人向け国債の長所は、満期になれば元本分のお金が必ず戻ってくること。

日本政府が発行しているため、企業の株より信用性も高めです。

銀行か証券会社に取引用の口座を作れば、すぐに国債を購入できます。

1万円から購入できるため、少額の資産運用での利用もおすすめです。

ただし中途換金したら手数料が発生して、利益が少なくなってしまいます。

金利もあまり高くなく、低リスクでの運用に向いているといえるでしょう。

個人向け国債を運用して利息で受け取れるお金は、課税対象です。

利息を受け取る際、あらかじめ20.315%の税金が天引きされています。

最低利率が年0.05%と書かれていても、実質金利は税引後の年0.398425%です。

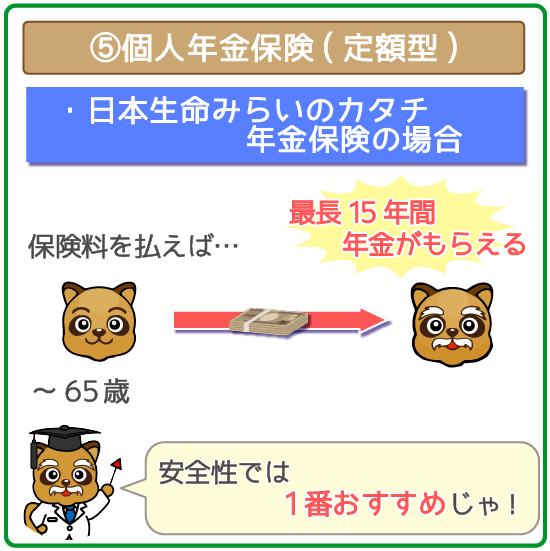

⑤個人年金保険

個人年金保険は、いわば生命会社が展開している民間の年金制度です。

- 満期になれば掛け金分のお金は確実に受け取れる

- 所得税と住民税で個人年金保険料控除を受けられる

(所得税は年間最大4万円控除・住民税は年間最大2万8,000円控除) - 個人年金保険料控除は一般生命保険料控除と併用できる

- 中途解約した場合解約返戻金がわずかしかもらえない

個人年金保険は大きく分けて2種類あります。

- 定額型・・・保険料を積み立てて運用

- 変額型・・・円や外貨で運用

変額型は運用リスクが高く、収益性も投資信託ほどにはありません。

リスクをおさえて堅実に運用できる点から、定額型の利用がおすすめです。

さらにiDeCoやつみたてNISAと一緒に利用すれば、節税効果もより大きくなります。

定額型個人年金保険の代表的な商品は以下の通り。

| 定額型個人年金保険 | 契約できる年齢 | 年金が受け取れる期間 (選択可能) |

|---|---|---|

| 日本生命 みらいのカタチ・年金保険 |

7歳~65歳 | 5年・10年・15年 |

| 第一生命 積立年金「しあわせ物語」 |

0歳~80歳 | 5年・10年・15年 |

| 住友生命 たのしみワンダフル |

0歳~75歳 | 5年・10年・15年 |

| 明治安田生命 年金かけはし |

20歳~55歳 | 5年・10年 |

ただし固定金利なため、インフレによる預金の価値下落のリスクがあります。

また中途解約時の解約返戻金は、支払った保険料の総額ほどはもらえません。

他の運用方法と組み合わせて、利用するのがおすすめです。

国民の義務として毎月、政府に徴収されている年金の保険料。

何かと悪いイメージで語られやすい年金ですが、仕組みはいまいち知られていません。

- 第1号被保険者なら、保険料の免除や猶予の制度がある

- 老齢年金のほかにも、遺族年金や障害年金がもらえる

- 遺族年金や障害年金なら、65歳未満でも非課税で受け取れる など

仕組みが分かれば、将来どう制度を利用すべきかプランが立てやすいでしょう。

しかし年金は制度が破綻しそうで、老後の蓄えが不安という人も多いはず。

以下の制度やシステムを組み合わせて、資産運用する意識が重要です。

| 資産運用のキーワード | オススメの利用目的 |

|---|---|

| iDeCo(確定拠出型年金) | ・所得税や住民税の節税 ・運用収益によるインフレへの対応 |

| ロボアドバイザーサービス | ・運用収益によるインフレへの対応 ・緊急時に使える資金の確保 |

| つみたてNISA | ・所得税や住民税の節税 ・緊急時に使える資金の確保 |

| 個人向け国債(変動10年型) | ・所得税や住民税の節税 ・他の運用方法で損失した時の保険 |

| 個人年金保険 | ・所得税や住民税の節税 ・他の運用方法で損失した時の保険 |

資産運用で大事なのは、「攻めすぎず、守りすぎず」バランスをとること。

複数の運用方法を使い分けて、バランスのよい運用ができれば完璧です。

もし将来受け取るお金を増やしたいなら、投資の割合を多くするのが得策。

反対にコツコツ積み立てるなら、保険や債権を中心に運用するのがオススメ。

まずは、老後までの資産運用プランをまとめてみることから始めてみましょう。